Parabolic SAR (SAR)

Sự định nghĩa

Parabolic SAR (SAR) là một công cụ phân tích kỹ thuật thời gian và giá chủ yếu được sử dụng để xác định các điểm dừng và đảo chiều tiềm năng. Trên thực tế, SAR trong Parabolic SAR là viết tắt của "Stop and Reverse". Các tính toán của chỉ báo tạo ra một đường parabol nằm dưới giá trong Xu hướng tăng giá và trên Giá trong Xu hướng giảm.

Môn lịch sử

J. Welles Wilder đã tạo ra Parabolic SAR (SAR) và giới thiệu nó trong cuốn sách Các khái niệm mới trong hệ thống giao dịch kỹ thuật của ông. Cuốn sách được xuất bản vào năm 1978 và cũng đưa ra một số chỉ số kinh điển hiện nay của ông như; Chỉ số sức mạnh tương đối, phạm vi thực trung bình và chỉ số chuyển động có hướng. Giống như các chỉ báo đã đề cập, chỉ báo Parabolic SAR vẫn được sử dụng rộng rãi và có tầm quan trọng lớn trong thế giới phân tích kỹ thuật.

Phép tính

Chúng tôi đã áp dụng thuật toán ban đầu cho Parabolic SAR (viết tắt của dừng và đảo ngược) được mô tả trong cuốn sách Các khái niệm mới trong hệ thống giao dịch kỹ thuật được viết bởi tác giả của SAR, J. Welles Wilder Jr.

Để hiểu Parabolic SAR trước tiên, điều quan trọng là phải biết nó trông như thế nào trên biểu đồ. SAR thường được hiển thị dưới dạng đường chấm chấm được biểu đồ dọc theo giá của tài sản. Nói chung, khi một tài sản tăng giá, SAR hiển thị bên dưới giá và khi một tài sản giảm giá, SAR hiển thị trên giá. Mua hoặc đảo chiều được báo hiệu khi giá vượt lên trên hoặc dưới Parabolic SAR.

Các bước trông như thế này:

1. Đối với ngày đầu tiên vào lệnh hoặc đảo chiều, SAR là EP trước đó (Điểm Cực) - mức cao nhất của xu hướng tăng hoặc mức thấp nhất của xu hướng giảm.

A. Nếu được nhập Long (xu hướng tăng), EP là giá thấp nhất đạt được trong giao dịch Ngắn hạn trước đó.

B. Nếu được nhập vào Ngắn (xu hướng giảm), EP là giá cao nhất đạt được trong giao dịch Dài trước đó.

2. Đối với ngày thứ hai và sau đó, SAR được tính theo một cách cụ thể tùy thuộc vào việc tài sản đang trong xu hướng tăng hay giảm. Nếu tài sản đang trong xu hướng tăng, thì phép tính sẽ giống như sau:

A. Tìm sự khác biệt giữa giá cao nhất được thực hiện trong khi giao dịch (EP) và SAR cho ngày đó. Nhân sự khác biệt với AF (Hệ số gia tốc - xác định độ nhạy của SAR) và cộng kết quả với SAR hiện tại để thu được SAR cho ngày hôm sau.

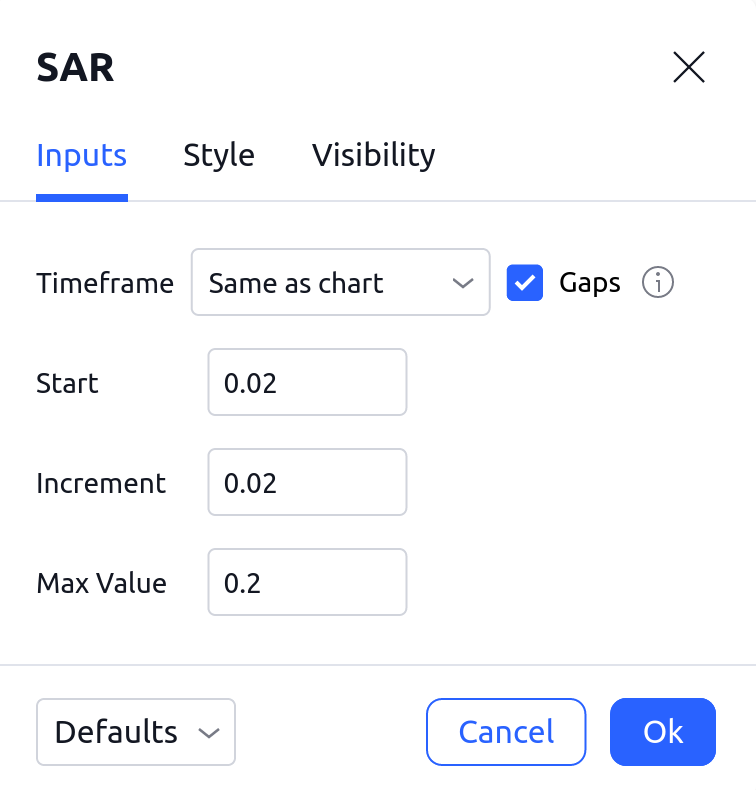

B. Sử dụng Giá trị bắt đầu (xem hình ảnh bên dưới, 0,02 theo mặc định) cho AF đầu tiên và tăng Phần tăng của nó (0,02 theo mặc định) vào mỗi ngày một mức cao mới cho giao dịch được thực hiện. Nếu mức cao mới không được tạo, hãy tiếp tục sử dụng AF như lần cuối cùng nó được tăng lên. Không tăng AF trên Giá trị tối đa (0,2 theo mặc định).

Nếu tài sản đang trong xu hướng giảm, thì phép tính sẽ như sau:

A. Tìm sự khác biệt giữa giá thấp nhất được thực hiện trong khi giao dịch (EP) và SAR vào ngày hiện tại. Nhân sự khác biệt với AF và cộng kết quả với SAR hiện tại để thu được SAR cho ngày mai.

B. Sử dụng giá trị Bắt đầu (0,02 theo mặc định) cho AF đầu tiên và tăng Phần tăng của nó (0,02 theo mặc định) vào mỗi ngày một mức thấp mới cho giao dịch được thực hiện. Nếu mức thấp mới không được tạo ra, hãy tiếp tục sử dụng AF như lần cuối cùng nó được tăng lên. Không tăng AF trên Giá trị tối đa (0,2 theo mặc định).

3. Bước cuối cùng, điều quan trọng cần nhớ là không bao giờ chuyển SAR sang phạm vi của ngày hôm trước hoặc bất kỳ ngày nào trước ngày đó.

A. Nếu đang trong xu hướng tăng, đừng bao giờ di chuyển SAR hiện tại lên trên mức thấp của ngày hôm trước hoặc ngày trước đó. Nếu SAR được tính là cao hơn các giá trị đó, thì hãy sử dụng mức thấp hơn giữa ngày hôm trước và ngày hôm trước đó làm SAR mới. Thực hiện các tính toán của ngày hôm sau dựa trên điều này.

B. Nếu đang trong xu hướng giảm, không bao giờ di chuyển SAR hiện tại xuống dưới mức cao của ngày hôm trước hoặc ngày trước đó. Nếu SAR được tính toán thấp hơn các giá trị đó, thì hãy sử dụng mức cao hơn của ngày hôm trước và ngày trước đó làm SAR mới. Thực hiện các tính toán của ngày hôm sau dựa trên SAR này.

Hãy tổng hợp lại!

Đầu tiên, đối với mỗi thanh mới, chúng tôi tính toán SAR hiện tại dựa trên các giá trị trước đó (xem bước 2 từ các quy tắc ở trên).

Previous SAR + Previous AF * (Previous EP - Previous SAR) = Current SAR

Thứ hai, chúng tôi kiểm tra xem giá trị tính toán có bị giá của thanh hiện tại xuyên qua hay không. Chúng tôi sử dụng các toán tử bất đẳng thức <và> để so sánh các giá trị. Nếu đúng như vậy, việc đảo ngược được thực hiện và EP trước đó dưới dạng giá trị SAR mới (xem đoạn 1 trong các quy tắc ở trên).

Nếu không có sự đảo ngược, chúng tôi kiểm tra xem giá trị SAR được tính toán có nằm trên hai giá trị thấp trước đó trong trường hợp xu hướng tăng hoặc thấp hơn hai giá trị cao trước đó trong trường hợp xu hướng giảm hay không (xem đoạn 3 trong quy tắc ở trên). Nếu có, chúng tôi cập nhật giá trị SAR theo quy tắc.

Trên mỗi thanh mới, chúng tôi cập nhật giá trị AF nếu giá trị EP được cập nhật (xem đoạn 2 trong quy tắc ở trên).

Cách tính SAR kể từ khi bắt đầu lịch sử của nó

Trong cuốn sách đã giới thiệu về SAR, không có hướng dẫn rõ ràng về cách tính toán SAR khi bắt đầu một bộ baret. Do đó, chúng tôi giả định rằng không thể tính giá trị SAR trên thanh đầu tiên vì không có giá trị nào trước đó. Trên thanh thứ hai, chúng tôi xác định xem xu hướng tăng hay giảm, so sánh giá trị đóng của thanh thứ nhất và thứ hai. Sau đó, chúng tôi sử dụng quy tắc từ đoạn 1 trong các quy tắc ở trên: chúng tôi sử dụng giá trị cao của thanh đầu tiên làm SAR trên thanh thứ hai nếu xu hướng giảm và giá trị thấp nhất của giá trị đầu tiên nếu xu hướng tăng.

Bạn cần tìm gì

Dừng và Đảo ngược

Chỉ báo Parabolic SAR (SAR) có một tiền đề rất đơn giản. Khi giá trong xu hướng tăng phá vỡ dưới parabol (sẽ nằm dưới xu hướng), điều này báo hiệu một sự đảo chiều tiềm năng của giá. Khi giá vượt lên trên parabol (phía trên xu hướng) trong một xu hướng giảm, điều này cũng có thể báo hiệu sự đảo chiều của giá.

Theo nghĩa thực tế, nhiều nhà giao dịch sử dụng những điểm đột phá này như một điểm để đặt lệnh dừng hoặc thậm chí là điểm để tham gia thị trường khi bắt đầu một xu hướng mới.

Bản tóm tắt

Parabolic SAR là một chỉ báo nhỏ gọn, đẹp mắt có thể cung cấp một số thông tin tốt. Tuy nhiên, nó thường không được khuyến khích sử dụng nó như một thứ độc lập để tạo ra các tín hiệu giao dịch. Vì nó dựa trên thời gian và giá cả, nó không phải là người thành thạo trong việc đo lường sức mạnh thực tế của một xu hướng, chỉ đơn thuần là hướng và thời gian của nó. Bạn nên sử dụng nó kết hợp với một chỉ báo chuyên đo lường sức mạnh của xu hướng. Một lựa chọn tốt sẽ là Phong trào Định hướng của riêng Wilder.

Đầu vào

Khung thời gian chỉ báo

Chỉ định khung thời gian mà chỉ báo được tính toán. Tùy chọn này cho phép tính toán SAR dựa trên dữ liệu từ khung thời gian khác, ví dụ: có SAR được tính trên biểu đồ 1H được hiển thị trên biểu đồ 5m.

Khởi đầu

Giá trị bắt đầu cho Hệ số gia tốc (.02 là Giá trị mặc định).

Tăng

Mức tăng mà Hệ số gia tốc sẽ di chuyển (.02 là Mặc định).

Giá trị tối đa

Giá trị lớn nhất của Hệ số gia tốc (.20 là Giá trị mặc định)

Phong cách

Parabolic SAR

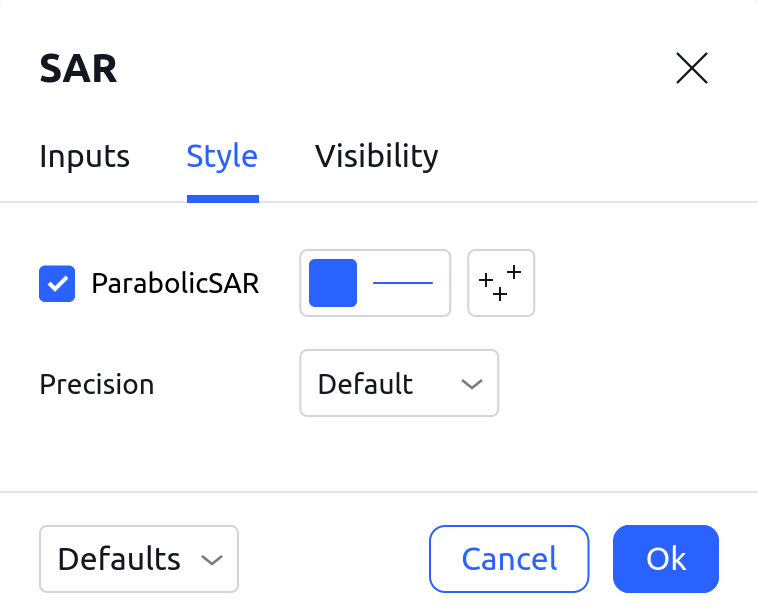

Có thể chuyển đổi khả năng hiển thị của Parabolic SAR cũng như khả năng hiển thị của đường giá hiển thị giá trị hiện tại thực tế của Parabolic SAR. Cũng có thể chọn màu, độ dày chéo và kiểu trực quan của Parabolic SAR (Chữ thập là Mặc định).