Đồng USD, khi trú ẩn an toàn và dữ liệu vĩ mô cùng lúc kéo giáĐồng Dollar Mỹ bước vào năm 2026 với một lợi thế không đến từ sự lạc quan, mà từ sự bất an của phần còn lại của thế giới. Trong phiên giao dịch đầu tuần, chỉ số DXY tăng ngày thứ năm liên tiếp, lùi sát mốc 99 điểm. Đây không phải là một cú bật kỹ thuật ngẫu nhiên, mà là kết quả của hai dòng lực hội tụ: địa chính trị leo thang và dữ liệu kinh tế Mỹ vượt kỳ vọng.

Trước hết là yếu tố vĩ mô . Nền kinh tế Mỹ đang phát đi một thông điệp khá rõ ràng: chưa có dấu hiệu buộc Fed phải vội vàng nới lỏng thêm. Tăng trưởng GDP quý III năm 2025 đạt 4,3%, cao hơn đáng kể so với dự báo. Các chỉ báo tần suất cao như doanh số nhà chờ bán và số đơn xin trợ cấp thất nghiệp tiếp tục củng cố bức tranh một thị trường lao động và tiêu dùng còn sức bền. Trong bối cảnh đó, kỳ vọng cắt giảm lãi suất nhanh chóng bị thị trường điều chỉnh lại.

Nếu loạt dữ liệu sắp công bố từ PMI sản xuất ISM, ADP, JOLTS đến bảng lương phi nông nghiệp tiếp tục giữ nhịp tích cực, kịch bản loại bỏ hoàn toàn việc cắt giảm lãi suất trong nửa đầu năm 2026 là điều có thể xảy ra. Khi đó, đồng Dollar sẽ được hỗ trợ không phải bởi chính sách nới lỏng, mà bởi sự trì hoãn của nó.

Về phía Cục Dự trữ Liên bang, thông điệp vẫn mang tính thận trọng có điều kiện. Sau khi đã cắt giảm tổng cộng 75 điểm cơ bản trong năm 2025, Fed hiện duy trì lãi suất mục tiêu ở mức 3,50–3,75%. Biên bản họp tháng 12 cho thấy đa số thành viên chỉ sẵn sàng tiếp tục nới lỏng nếu lạm phát giảm thêm một cách thuyết phục. Thị trường hiện chỉ còn định giá 2 lần cắt giảm nhỏ trong năm 2026, và thời điểm sớm nhất đã bị đẩy sang giữa năm.

Yếu tố chính trị tiền tệ cũng bắt đầu được đặt lên bàn. Việc Tổng thống Trump có thể đề cử một chủ tịch Fed mới sau khi nhiệm kỳ của Jerome Powell kết thúc vào tháng 5 tạo ra rủi ro trung - dài hạn cho đồng Dollar, nếu ứng viên đó mang lập trường ôn hòa hơn. Tuy nhiên, trong ngắn hạn, sự không chắc chắn về định hướng chính sách lại khiến nhà đầu tư chọn USD như một nơi trú ẩn quen thuộc, hơn là rời bỏ nó.

Quan trọng không kém là bối cảnh địa chính trị. Cuộc can thiệp quân sự của Mỹ vào Venezuela và việc bắt giữ Tổng thống Maduro đã nhanh chóng kích hoạt tâm lý né tránh rủi ro toàn cầu. Đồng đô la, cùng với vàng và franc Thụy Sĩ, hưởng lợi trực tiếp từ làn sóng phòng thủ này.

Những phát ngôn cứng rắn tiếp theo của ông Trump nhằm vào Colombia, Mexico và Cuba khiến căng thẳng tại Tây bán cầu không những không hạ nhiệt, mà còn có nguy cơ lan rộng.

Trong kịch bản bất ổn kéo dài hoặc xuất hiện thêm hành động quân sự, dòng vốn sẽ tiếp tục ưu tiên tài sản có thanh khoản cao bằng Dollar Mỹ, trong khi các đồng tiền Mỹ Latinh nhiều khả năng chịu áp lực giảm giá rõ rệt. Lịch sử cũng đứng về phía USD: sau khi suy yếu theo yếu tố mùa vụ vào tháng 12, chỉ số DXY thường phục hồi trong tháng 1 và đặc biệt là tháng 2.

Hiện tại, khi DXY dao động quanh vùng 98,6–98,7 với cả nền tảng cơ bản lẫn địa chính trị cùng lúc ủng hộ, phe bán đô la đang đối mặt với một môi trường ngày càng bất lợi. Ít nhất trong ngắn hạn, đồng USD vẫn đang được định giá như “điểm tựa an toàn” của một thế giới nhiều rủi ro hơn là một đồng tiền chu kỳ.

@BestSC - Biên tập, phân tích và xuất bản nội dung

DXY

Đợt bán tháo tồi tệ nhất kể từ 2017 chưa khép lạiThị trường đang bước vào những phiên cuối cùng của năm 2025 với một bức tranh không mấy dễ chịu cho đồng Dollar Mỹ. Đợt suy yếu sâu nhất trong gần một thập kỷ không những chưa kết thúc, mà các dữ liệu từ thị trường quyền chọn còn cho thấy áp lực giảm giá vẫn đang âm thầm tích tụ.

Nội dung được phân tích và xuất bản bởi @BestSC

Chỉ số Dollar Spot Index TVC:DXY đã trượt về mức thấp nhất kể từ đầu tháng 10 trong phiên 23/12. Tính từ đầu năm, chỉ số này đã mất khoảng 8% giá trị, mức giảm đủ để ghi nhận năm tồi tệ nhất của đồng bạc xanh kể từ 2017. Đáng chú ý hơn, thị trường quyền chọn không hề cho thấy tâm lý “bắt đáy”, mà ngược lại, đang chuẩn bị cho những nhịp suy yếu kéo dài sang năm 2026.

Trong bối cảnh đó, kỳ vọng Fed tiếp tục cắt giảm lãi suất đang trở thành lực kéo chủ đạo. Khi chu kỳ nới lỏng của Mỹ vẫn còn dư địa, trong khi nhiều ngân hàng trung ương lớn khác đã tiệm cận điểm dừng, lợi thế lãi suất trụ cột truyền thống của đồng Dollar đang bị bào mòn rõ rệt. Riêng trong tháng 12, đồng Dollar đã giảm hơn 1%, một tín hiệu không mấy tích cực về mặt xu hướng.

Dữ liệu từ CFTC càng củng cố bức tranh này. Trong tuần kết thúc ngày 16/12, các nhà đầu cơ đã quay lại đặt cược vào kịch bản Dollar suy yếu lần đầu tiên kể từ tháng 10. Trên thị trường quyền chọn, “đảo chiều rủi ro” cho thấy tâm lý bi quan với đồng bạc xanh đang ở mức cao nhất trong ba tháng, với đồng euro và đô la Úc trở thành công cụ được ưa chuộng để thể hiện quan điểm bán Dollar.

Tuy nhiên, câu chuyện không hoàn toàn một chiều. Số liệu GDP quý III của Mỹ, với mức tăng trưởng 4,3%, nhắc nhở thị trường rằng nền kinh tế Mỹ vẫn chưa đánh mất sức bật. Tiêu dùng và đầu tư doanh nghiệp duy trì vững vàng, tạo ra rủi ro rằng Fed có thể bị buộc phải điều chỉnh lại giọng điệu nếu lạm phát hoặc thị trường lao động không hạ nhiệt như kỳ vọng.

Vấn đề nằm ở chỗ: một môi trường tăng trưởng “vừa đủ tốt” lại không phải điều kiện lý tưởng cho đồng Dollar. Đồng tiền này thường mạnh lên trong hai kịch bản cực đoan, hoặc khi thị trường hoảng loạn tìm nơi trú ẩn, hoặc khi Mỹ thể hiện sự vượt trội rõ rệt so với phần còn lại của thế giới. Hiện tại, cả hai điều kiện đó đều chưa xuất hiện.

Bên ngoài nước Mỹ, các đồng tiền khác đang dần lấy lại vị thế. Đồng Dollar Canada bật tăng sau dữ liệu kinh tế tích cực trong tháng 11. Krona Thụy Điển, đồng tiền có hiệu suất tốt nhất nhóm G10 năm nay tiếp tục lập đỉnh mới so với Dollar Mỹ. Những chuyển động này cho thấy áp lực suy yếu của đồng bạc xanh không chỉ là câu chuyện nội tại, mà còn phản ánh sự thay đổi tương đối trong bức tranh kinh tế toàn cầu.

Tóm lại, xu hướng chủ đạo của đồng Dollar vẫn đang nghiêng về phía bất lợi. Dù các nhịp phục hồi kỹ thuật có thể xuất hiện bất cứ lúc nào nếu kỳ vọng về Fed thay đổi, cán cân rủi ro hiện tại vẫn chưa ủng hộ một sự đảo chiều bền vững. Với thị trường, đây không còn là câu chuyện của vài phiên cuối năm mà là một bài toán lớn kéo dài sang năm 2026.

Biểu đồ kỹ thuật cho thấy đồng Dollar Mỹ TVC:DXY đang yếu đi một cách có hệ thống

Đồng Dollar Mỹ không còn rơi tự do như giai đoạn đầu năm, nhưng điều đó không đồng nghĩa với việc xu hướng đã đảo chiều. Biểu đồ DXY hiện tại phản ánh một trạng thái quen thuộc của các chu kỳ giảm dài hạn: giảm mạnh – đi ngang – rồi tiếp tục suy yếu.

Sau cú bán tháo sâu từ vùng đỉnh đầu năm, DXY bước vào một giai đoạn tích lũy kéo dài nhiều tháng, dao động trong biên hẹp. Tuy nhiên, đi ngang này mang tính “nghỉ chân” nhiều hơn là tái tạo sức mạnh. Cấu trúc giá cho thấy các đỉnh sau thấp hơn đỉnh trước, trong khi các nhịp hồi đều bị chặn lại quanh vùng kháng cự kỹ thuật quan trọng.

Về mặt xu hướng, DXY vẫn nằm dưới các đường trung bình động dài hạn, đặc biệt là MA chủ đạo đang dốc xuống, một dấu hiệu cổ điển cho thấy lực bán vẫn kiểm soát thị trường. Những nỗ lực hồi phục gần đây chỉ dừng lại ở vùng Fibonacci 0,236–0,382 trước khi nhanh chóng bị bán ngược trở lại, cho thấy đồng đô la thiếu động lực thực sự để đảo chiều.

RSI duy trì dưới ngưỡng trung tính 50 trong phần lớn thời gian, phản ánh tâm lý thị trường vẫn nghiêng về phòng thủ hơn là đặt cược vào sức mạnh của USD. Mỗi nhịp RSI hồi lên đều nhanh chóng quay đầu, củng cố quan điểm rằng dòng tiền lớn vẫn đang đứng ngoài hoặc tiếp tục bán ra khi có giá tốt.

Đặt biểu đồ kỹ thuật này trong bối cảnh vĩ mô rộng hơn, bức tranh càng rõ ràng. Kỳ vọng Fed bước vào chu kỳ nới lỏng trong năm 2026, cùng với tăng trưởng Mỹ đang dần quay về mức “bình thường mới”, khiến đồng Dollar không còn lợi thế vượt trội như các năm trước. Trong khi đó, các nền kinh tế khác từ châu Âu đến một số thị trường phát triển nhỏ, đang dần thu hẹp khoảng cách chính sách tiền tệ với Mỹ.

Đi ngang kéo dài, nhưng nền giá này đang nghiêng xuống chứ không phải tích lũy cho một cú bật lên. Về mặt kỹ thuật, DXY vẫn đang trong một xu hướng giảm có kiểm soát, và chừng nào giá chưa lấy lại được các vùng kháng cự then chốt phía trên, mọi nhịp hồi vẫn chỉ nên được xem là điều chỉnh trong xu hướng giảm lớn hơn.

Bài viết đến đây là hết, chúc bạn đọc kỳ nghỉ lễ Giáng sinh nhiều sức khoẻ, ấm áp và hạnh phúc!

Tối nay! báo cáo việc làm Mỹ “hai trong một”Tối nay, thị trường toàn cầu sẽ đối mặt với một báo cáo việc làm phi nông nghiệp bất thường hiếm thấy của Mỹ công bố giữa tuần, giữa tháng, và mang theo lượng nhiễu lớn do hệ quả của đợt đóng cửa chính phủ kéo dài.

Không chỉ là một báo cáo lao động đơn lẻ, dữ liệu lần này đóng vai trò then chốt cho lộ trình lãi suất năm tới, trong bối cảnh Fed đang đứng giữa ranh giới mềm giữa “hạ cánh kinh tế” và nguy cơ suy yếu chu kỳ.

Nội dung được phân tích và xuất bản bởi @BestSC

Vì sao báo cáo này đặc biệt rủi ro?

Do ảnh hưởng của đợt đóng cửa chính phủ dài nhất lịch sử, Cục Thống kê Lao động buộc phải công bố báo cáo tháng 11 theo dạng “hai trong một”: vừa cập nhật số liệu hiện tại, vừa bù đắp phần dữ liệu tháng 10 bị thiếu.

Điều này khiến chất lượng tín hiệu kém ổn định hơn bình thường. Thị trường không chỉ đọc số việc làm, mà còn phải giải mã các ghi chú kỹ thuật, điều chỉnh mùa vụ và những sai lệch do độ trễ thu thập dữ liệu.

Kỳ vọng thị trường đang phân hóa mạnh

Đồng thuận hiện tại cho thấy:

• Việc làm phi nông nghiệp có thể tăng khoảng 50.000

• Tỷ lệ thất nghiệp dự kiến quanh 4,4%, nhưng rủi ro vượt 4,5% là có thật

Biên độ dự báo rất rộng, từ giảm 20.000 đến tăng hơn 120.000 việc làm. Điều này phản ánh một thực tế: thị trường lao động Mỹ đang bước vào giai đoạn khó đọc nhất trong nhiều năm.

Động lực nội tại: tăng trưởng không đồng đều

Các phân tích gần đây cho thấy:

• Y tế, giáo dục tư nhân và dịch vụ tiếp tục là trụ cột tạo việc làm

• Sản xuất và khu vực hàng hóa vẫn suy yếu

• Tốc độ tăng lương có xu hướng chậm lại, đặt áp lực lên tiêu dùng trong các quý tới

Đáng chú ý, hơn 140.000 công chức liên bang đã rời khu vực công sau chương trình hoãn nghỉ việc. Dù tác động thống kê có thể không quá mạnh, nhưng về mặt tâm lý và kỳ vọng, đây là yếu tố không thể bỏ qua.

Rủi ro lớn nhất với thất nghiệp tăng nhanh hơn dự kiến

Tỷ lệ thất nghiệp đã tăng liên tiếp trong các tháng trước do:

• Môi trường tuyển dụng chậm lại

• Tỷ lệ tham gia lực lượng lao động cải thiện

• Số thông báo sa thải đạt mức cao nhất kể từ đầu năm 2023

Trong bối cảnh dữ liệu bị “vá” và thiếu mốc so sánh tháng 10, chỉ cần một cú lệch nhỏ cũng đủ khiến tỷ lệ thất nghiệp bật lên 4,5–4,6%, tạo hiệu ứng tâm lý đáng kể lên thị trường tài chính.

Không chỉ việc làm: ba ngày dữ liệu quyết định

Báo cáo tối nay chỉ là phát súng mở màn. Trong ba ngày tới, thị trường sẽ tiếp tục đối mặt với:

• Doanh số bán lẻ tháng 10

• CPI tháng 11 (chỉ có số liệu năm, không có tháng)

• Các chỉ báo tiêu dùng và lạm phát quan trọng khác

Chuỗi dữ liệu này sẽ quyết định liệu Fed có đủ tự tin để tiếp tục chu kỳ cắt giảm lãi suất, hay buộc phải giữ lập trường thận trọng lâu hơn.

Chốt lại! biến động lớn là gần như chắc chắn. Nhưng quan trọng hơn cả, thị trường sẽ không phản ứng với một con số, mà với câu chuyện đằng sau các con số đó.

Bài viết đến đây là hết, chúc bạn đọc nhiều sức khoẻ và hạnh phúc!

Dollar ổn định, ECB và BoE thận trọng, tâm điểm Yên NhậtThị trường ngoại hối toàn cầu ngày 31/10 ghi nhận sự thận trọng từ giới đầu tư khi đồng đô la Mỹ (USD) ổn định quanh mức cao, trong khi các ngân hàng trung ương lớn như ECB và BoE tiếp tục phát tín hiệu duy trì chính sách tiền tệ nới lỏng có kiểm soát.

Tại châu Á, yen Nhật (JPY) vẫn là tâm điểm, sau những phát biểu cứng rắn của các quan chức tài chính mới của Tokyo.

Dollar Mỹ TVC:DXY : Fed chịu sức ép chính trị, rủi ro điều chỉnh nhân sự gia tăng

Bộ trưởng Tài chính Hoa Kỳ Bessant bày tỏ sự ủng hộ thận trọng đối với đợt cắt giảm lãi suất 25 điểm cơ bản của Fed, song cho biết không hài lòng với cách Fed diễn đạt thông điệp chính sách, hàm ý rằng sự phối hợp chính sách giữa Bộ Tài chính và Fed có thể gặp thử thách trong thời gian tới.

Bessant cũng xác nhận vòng phỏng vấn thứ hai cho vị trí Chủ tịch Fed sắp bắt đầu, làm dấy lên đồn đoán về khả năng thay đổi nhân sự cấp cao trong bối cảnh nội bộ Fed đang chịu áp lực chính trị.

Trong khi đó, Phó Chủ tịch Fed phụ trách Giám sát Bowman công bố kế hoạch cắt giảm 30% nhân sự giám sát ngân hàng trong vòng ba năm, nhằm tinh gọn bộ máy quản lý tài chính. Song, động thái này khiến giới phân tích lo ngại về rủi ro giám sát hệ thống ngân hàng trong giai đoạn lãi suất biến động.

Thêm vào đó, FBI đang mở rộng điều tra các công ty bất động sản tại California có liên quan đến các khoản vay ngân hàng xấu, khiến thị trường tiền tệ Mỹ trở nên thận trọng hơn với rủi ro hệ thống tài chính trong ngắn hạn.

Euro OANDA:EURUSD : ECB giữ nguyên chính sách, Lagarde khẳng định lạm phát đang hướng đúng mục tiêu

Ngân hàng Trung ương châu Âu (ECB) quyết định giữ nguyên lãi suất tiền gửi ở mức 2%, đúng như dự báo của thị trường.

Chủ tịch Christine Lagarde nhấn mạnh lạm phát cơ bản đang dần hội tụ về mục tiêu 2%, và cho biết ECB sẽ tiếp tục đánh giá cẩn trọng trước khi có bất kỳ thay đổi nào về chính sách.

Thành viên Hội đồng Kochel nhận định sự không chắc chắn của nền kinh tế khu vực vẫn ở mức cao, nhưng một số dữ liệu từ tháng 9 đã cho thấy cải thiện nhẹ, phản ánh xu hướng ổn định dần của khu vực đồng euro (Eurozone).

Bảng Anh OANDA:GBPUSD : BoE có thể nới lỏng nhanh hơn dự kiến

Theo ngân hàng đầu tư Pierhunt, Ngân hàng Anh (BoE) được dự đoán sẽ giảm lãi suất xuống 3,75% vào cuối năm 2025, thấp hơn so với dự báo trước đó là 4,0%.

Triển vọng xa hơn, lãi suất có thể hạ xuống còn 3,25% vào cuối năm 2026, khi tăng trưởng kinh tế Anh chậm lại và áp lực lạm phát suy yếu.

Dự báo này củng cố đà giảm của đồng bảng Anh (GBP) trong bối cảnh nhà đầu tư chuyển hướng sang tài sản an toàn.

Yên Nhật FX:USDJPY : Tokyo cảnh báo biến động tỷ giá, sẵn sàng hành động

Tại Tokyo, Bộ trưởng Tài chính mới Satsuki Katayama cho biết chính phủ đang theo dõi “với mức độ khẩn cấp cao” các biến động trên thị trường ngoại hối, đồng thời nhấn mạnh rằng tỷ giá phải phản ánh các yếu tố cơ bản của nền kinh tế.

Phát biểu này được xem là tín hiệu rằng Nhật Bản có thể can thiệp nếu đồng yen tiếp tục mất giá quá nhanh.

Bà Katayama cũng cho biết chính phủ không còn cố định quan điểm rằng tỷ giá USD/JPY nên nằm trong vùng 120–130, mở ra khả năng linh hoạt hơn trong chính sách tiền tệ và ngoại hối.

Trong khi đó, Bộ trưởng Kinh tế Minoru Shirou khẳng định Tokyo sẽ không nới lỏng kỷ luật tài khóa, song sẵn sàng xem xét mọi công cụ tài chính khả thi để hỗ trợ nền kinh tế. Ông cũng nhấn mạnh rằng chương trình đầu tư Mỹ–Nhật có thể đóng vai trò thúc đẩy tăng trưởng và củng cố an ninh kinh tế song phương.

Tổng quan: Thị trường ngoại hối toàn cầu chờ tín hiệu chính sách rõ ràng

Tổng thể, USD duy trì xu hướng đi ngang trong biên độ hẹp, EUR giữ ổn định, trong khi GBP và JPY chịu áp lực giảm nhẹ.

Giới đầu tư đang đánh giá lại kỳ vọng chính sách tiền tệ toàn cầu, đặc biệt trong bối cảnh Fed, ECB và BoJ đều hướng tới giai đoạn “bình thường hóa” thận trọng, còn thị trường vàng và trái phiếu chính phủ Mỹ tiếp tục thu hút dòng tiền phòng thủ.

@BestSC – Biên tập, phân tích và xuất bản nội dung

Tin thị trường ngoại hối đầu tuần ngày 7 tháng 10Thị trường ngoại hối mở đầu tuần mới trong trạng thái thận trọng khi các ngân hàng trung ương tiếp tục cân nhắc giữa tăng trưởng và kiểm soát lạm phát.

Tại New Zealand, Ngân hàng Dự trữ công bố Ủy ban Chính sách Tài chính mới nhằm tăng cường ổn định hệ thống. Ở Hungary, Thủ tướng Viktor Orbán khẳng định không có kế hoạch gia nhập Eurozone, trong khi Thủ tướng Pháp Jean-Yves Le Corny đã đệ đơn từ chức, làm gia tăng bất ổn chính trị khu vực.

Các quan chức ECB tiếp tục nhấn mạnh mức lãi suất hiện tại là phù hợp, với lạm phát dịch vụ đang chậm lại và kỳ vọng ổn định quanh mức 2%. Tại Nhật Bản, Bộ trưởng Tài chính Kato khẳng định sự ổn định của đồng yên là ưu tiên hàng đầu, còn cố vấn của Sanae Takaichi cho biết bà không phản đối việc tăng lãi suất vào tháng 12, nhưng kêu gọi BOJ hành động thận trọng.

Ngoài ra, Argentina tiếp tục bán dự trữ USD, dự trữ ngoại hối Israel đạt 231,9 tỷ USD, và Ba Lan được dự đoán giữ nguyên lãi suất 4,75%. Citigroup khuyến nghị bán khống euro so với shekel Israel, dự báo đồng shekel sẽ tăng khi thị trường kỳ vọng ngừng bắn khu vực Trung Đông.

→ Bối cảnh toàn cầu: Chính sách tiền tệ duy trì trạng thái “chờ và quan sát”, trong khi rủi ro địa chính trị và yếu tố bất ổn chính trị nội khối châu Âu tiếp tục chi phối diễn biến tiền tệ.

@BestSC – Biên tập, và xuất bản nội dung

USD suy yếu giữa hỗn loạn chính trị , Fed bị buộc phải hành độngĐồng USD TVC:DXY chịu áp lực khi chính phủ Mỹ tê liệt, Fed đứng trước kỳ vọng cắt giảm lãi suất

Chỉ số đô la Mỹ ( TVC:DXY ) giảm 0,1% xuống 97,74 trong phiên cuối tuần, là tuần giảm mạnh nhất kể từ tháng 7, khi các nhà giao dịch đánh giá rủi ro từ việc chính phủ Hoa Kỳ đóng cửa và khả năng trì hoãn dữ liệu kinh tế quan trọng.

Sự gián đoạn do chính phủ ngừng hoạt động khiến báo cáo bảng lương phi nông nghiệp tháng 9 không được công bố, làm xói mòn cơ sở dự báo chính sách tiền tệ. Michael Brown, chiến lược gia tại Pepperstone, nhận định: “Thị trường đang giao dịch trong môi trường mù mờ dữ liệu và điều đó khiến định hướng chính sách của Fed trở nên khó đoán hơn bao giờ hết.”

Các tín hiệu kinh tế gần đây tiếp tục củng cố kỳ vọng nới lỏng. Báo cáo việc làm tư nhân của ADP ghi nhận giảm 32.000 vị trí trong tháng 9, trong khi PMI dịch vụ ISM hạ xuống 50,0, thấp hơn kỳ vọng. Theo công cụ FedWatch của CME, thị trường hiện định giá gần như chắc chắn việc Fed cắt giảm lãi suất 25 điểm cơ bản trong tháng 10 và khả năng cao tiếp tục vào tháng 12.

Lợi suất trái phiếu kho bạc Mỹ vẫn duy trì xu hướng tăng nhẹ, phản ánh tâm lý điều chỉnh vị thế hơn là lo ngại rủi ro chính sách.

Tuy nhiên, giới phân tích cảnh báo bế tắc ngân sách kéo dài có thể gây thiệt hại GDP và làm suy yếu thêm đồng USD, vốn đang thiếu động lực hỗ trợ trong giai đoạn kinh tế Mỹ bất ổn và niềm tin chính sách lung lay.

@BestSC – Biên tập và xuất bản nội dung

Euro giậm chân, USD lao đao vì nguy cơ Mỹ… đóng cửa chính phủTrong phiên giao dịch châu Á ngày 30/9, tỷ giá OANDA:EURUSD dao động hẹp quanh mức 1,1720, chững lại sau hai phiên tăng trước đó. Mặc dù dữ liệu từ khu vực đồng euro cho thấy tâm lý thị trường cải thiện, đồng euro vẫn chưa có động lực bứt phá rõ rệt.

Đồng Dollar Mỹ TVC:DXY suy yếu so với hầu hết các đồng tiền G20 sau cuộc gặp giữa Tổng thống Donald Trump và lãnh đạo Đảng Dân chủ, nhưng bất đồng về ngân sách khiến nguy cơ chính phủ Mỹ đóng cửa gia tăng. Dữ liệu nhà ở Mỹ cho kết quả khả quan, song bình luận từ các quan chức Cục Dự trữ Liên bang (Fed) vẫn trái chiều. Một số lãnh đạo Fed cảnh báo lạm phát cao và thị trường lao động suy yếu, trong khi Chủ tịch Fed New York nhấn mạnh chính sách hiện tại đang góp phần kiềm chế lạm phát.

Tại Mỹ, doanh số bán nhà chờ xử lý tháng 8 tăng mạnh 4%, vượt xa kỳ vọng 0,3%, củng cố thêm niềm tin vào khả năng Fed sẽ cắt giảm lãi suất trong tháng 10. Theo công cụ Prime Market Terminal, thị trường hiện định giá 89% khả năng Fed hạ lãi suất 25 điểm cơ bản, trong khi xác suất giảm 50 điểm cơ bản là 11%.

Ở châu Âu, các chỉ số niềm tin tháng 9 có kết quả trái chiều: niềm tin tiêu dùng tăng nhẹ từ -15,5 lên -14,9; niềm tin công nghiệp giảm từ -10,2 xuống -10,3 nhưng vẫn cao hơn dự báo; trong khi niềm tin dịch vụ giảm xuống 3,6, thấp hơn ước tính 3,7. Những yếu tố này tiếp tục đặt ra thách thức cho triển vọng đồng euro trong ngắn hạn.

@BestSC Biên tập và xuất bản nội dung

Market 14/8 – Thị trường đang trong trạng thái thận trọngChào các bạn,

Trong phiên hôm qua giá Vàng đã có nhịp phục hồi tăng nhẹ trở lại trong tâm lý của sự thận trọng, mặc dù tâm lý thị trường đã risk on hơn rất nhiều nhưng ví sự thận trọng trước cuộc gặp của ông Trump và Putin cùng với đó là sự suy yếu trở lại của đồng USD và Lợi suất trái phiếu kỳ hạn 2 năm của chính phủ Mỹ đại diện cho kỳ vọng Fed sẽ sớm cắt giảm lãi suất trong cuộc họp vào tháng 9 tới đây.

Bộ trưởng Tài chính Mỹ Scott Bessent cho rằng lãi suất quỹ liên bang nên thấp hơn hiện tại khoảng 150–175 điểm cơ bản và dự báo Fed có thể tiếp tục hạ lãi suất, bắt đầu với khả năng giảm 50 điểm cơ bản ngay trong tháng 9. Ông nhấn mạnh sự khác biệt giữa áp lực từ Tổng thống Trump muốn nới lỏng mạnh và lập trường thận trọng hơn của Fed.

Bessent cũng tiết lộ chính quyền Trump đã bắt đầu tìm kiếm khoảng 10 ứng viên tiềm năng thay thế Chủ tịch Fed Jerome Powell khi nhiệm kỳ của ông kết thúc vào tháng 5/2026, trong đó có cả người từ khu vực tư nhân; Thống đốc Fed Christopher Waller đã được phỏng vấn.

Thị trường hiện gần như chắc chắn Fed sẽ hạ lãi suất tháng 9, kỳ vọng nhiều hơn vào mức giảm mạnh 50 điểm cơ bản, kéo lợi suất trái phiếu chính phủ Mỹ giảm trên toàn đường cong, trong đó kỳ hạn 2 năm và 10 năm cùng giảm hơn 6 điểm cơ bản.

USD tiếp tục suy yếu, chỉ số DXY giảm 0,4% sau số liệu CPI, trong khi đồng JPY được hỗ trợ nhờ chênh lệch lợi suất thu hẹp, đặc biệt khi lợi suất TPCP Mỹ kỳ hạn 10 năm giảm còn lợi suất JGB 10 năm vẫn quanh 1,50%. Tuy nhiên, đấu giá JGB 5 năm mới nhất ghi nhận nhu cầu hạ nhiệt, với tỷ lệ đấu thầu chỉ đạt 2,96, song lợi suất vẫn trên 1%, tạo lực đỡ ngắn hạn cho đồng yên.

Theo quan điểm cá nhân tôi, tâm lý thị trường vẫn còn sự lo ngại về các tác động từ chính sách thuế quan trong dài hạn bởi những tác động này hiện tại chỉ mới bắt đầu và chưa tác động quá nhiều đến vĩ mô toàn cầu, nhưng hệ lụy sẽ khiến giá cả tăng nhanh hơn và nỗ lực kiềm chế lạm phát có thể sẽ không đạt được kỳ vọng.

Trong phiên hôm nay thị trường vẫn sẽ thận trọng, mặc dù có một số tin tức cơ bản và dữ liệu kinh tế được công bố nhưng có thể sẽ không tác động quá nhiều đến tâm lý thị trường. Trong đó dữ liệu PPI đang được quan tâm nhất, nếu dữ liệu này tăng cao hơn so với dự báo cho thấy chi phí đầu vào đã tăng và tác động của các chính sách thuế quan đã có. Do đó, nếu dữ liệu này tăng cao hơn dự báo rất có thể tâm lý thị trường sẽ thay đổi và kỳ vọng cắt giảm lãi suất của Fed sẽ ít nhiều bị tác động nhưng sẽ không làm thay đổi quá nhiều đến dự báo cắt giảm 25 điểm cơ bản trong tháng 9 này.

Phân tích tâm lý thị trường dưới góc nhìn tương quan Liên thị trường

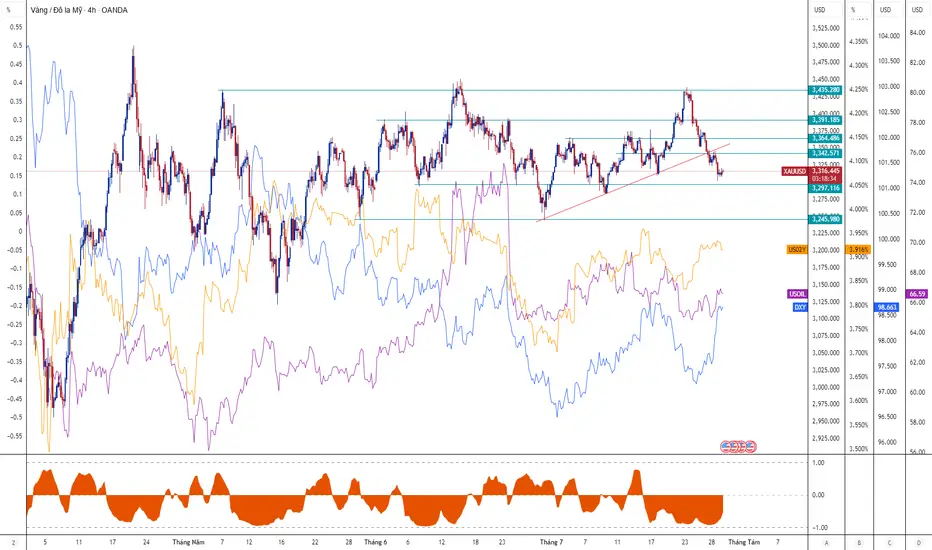

Trên đồ thị XAUUSD - DXY - US02Y - USOIL đang thể hiện mối tương quan rất sát giữa USD - Dầu WTI - US02Y để cho thấy được thị trường đang pricing vào khả năng Fed cắt giảm lãi suất là rất rõ ràng. Trong khi đó, giá Vàng có phần chững lại nhưng vẫn đang trong nhịp điều chỉnh giảm với kỳ vọng tâm lý thị trường tích cực hơn. Điều này cũng phần nào đó phản ảnh được nhà đầu tư đang dịch chuyển sự quan tâm sang các tài sản đầu cơ khác ngắn hạn hơn nắm giữ Vàng.

Chỉ số S&P 500 và Nasdaq đều xác lập các kỷ lục mới. Chốt phiên, chỉ số Dow Jones tăng 1,0% lên 44.922,27 điểm, chỉ số S&P 500 tăng 0,3% lên 6.466,58 điểm, chỉ số Nasdaq cũng tăng 0,1% lên 21.713,14 điểm.

Thị trường chứng khoán Mỹ giữ đà tăng điểm trong phiên giao dịch ngày thứ Tư (13/8), khi kỳ vọng gia tăng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất trong cuộc họp tháng 9 đưa cả ba chỉ số chính thiết lập kỷ lục mới. Trái lại, giá dầu thô giảm do thống kê cho thấy lượng dầu tồn trữ của Mỹ tăng và tâm lý thận trọng của nhà đầu tư trước thềm thượng đỉnh Mỹ - Nga.

Các báo cáo lạm phát tuần này được đưa ra trước thềm hội nghị thường niên của Fed ở Jackson Hole vào ngày 21-23/8, sự kiện mà giới chức Fed có thể đưa ra những tín hiệu mới về đường đi của chính sách.

Như vậy với các thông tin này, chúng ta có thể nhận thấy được tâm lý risk on hơn nhưng phản ứng của giá Vàng đang còn phụ thuộc vào các diễn biến địa chính trị do đó sẽ cần theo dõi thêm để có thể xác nhận xu hướng phá vỡ tăng hoặc giảm.

Nhận định theo quan điểm của tôi trong phiên hôm nay dựa trên sự tương quan cho thấy áp lực giảm của USD và Lợi suất trái phiếu chính phủ Mỹ sẽ kéo theo đó là tâm lý kỳ vọng cắt giảm lãi suất chắc chắn hơn, lãi suất giảm sẽ khiến cho các tài sản không có lợi tức như Vàng sẽ hấp dẫn hơn trở lại nhưng sẽ không quá mạnh.

Do đó có thể giá Vàng sẽ vẫn đi ngang trong một biên độ nhất định và chưa phá vỡ được mức đáy cũ 3330 $/oz, hiện tại trên biểu đồ mức kháng cự 3370-3375 $/oz đã được xác nhận trong sáng nay, rất có thể nếu mở phiên Âu đóng cửa dưới mốc này thì giá hoàn toàn có thể sẽ điều chỉnh kiểm định lại đáy cũ hôm qua ở mốc 3330 /oz và có thể sẽ phá vỡ để kiểm định lại đáy cũ 3283 $/oz trong nhiều tuần tới.

Lưu ý: Bài viết này phản ánh quan điểm cá nhân của tác giả với mục đích chia sẻ kiến thức, không được xem là lời khuyên đầu tư. Hãy tự chịu trách nhiệm cho mọi quyết định của mình.

Tâm điểm hội nghị Jackson Hole, điểm tựa duy nhất của Dollar MỹGiá vàng OANDA:XAUUSD tiếp tục tăng vào phiên giao dịch châu Âu hôm nay thứ Tư (ngày 13 tháng 8) do dữ liệu lạm phát nhẹ của Hoa Kỳ làm dấy lên kỳ vọng về việc Cục Dự trữ Liên bang cắt giảm lãi suất vào tháng 9, trong khi đồng Dollar Mỹ yếu hơn cũng thúc đẩy nhu cầu vàng.

Tính đến thời điểm đưa tin, giá vàng giao ngay tăng 0,53% lên trên 3.360USD, cố gắng lấy lại đà tăng sau đợt lao dốc hôm thứ Hai.

Chỉ số Dollar Mỹ (Dxy) chạm mức thấp nhất trong hai tuần, khiến vàng định giá bằng Dollar trở nên hấp dẫn hơn.

Đồng Dollar đã gặp khó khăn kể từ tháng 8, và xu hướng này dường như vẫn tiếp tục sau khi một dữ liệu quan trọng khác được công bố hôm qua.

Báo cáo thị trường lao động Hoa Kỳ đầu tháng này ban đầu đã tác động đến đồng bạc xanh, nhưng dữ liệu CPI mới nhất của Hoa Kỳ đã gây thêm áp lực vì không cho thấy lạm phát tăng tốc rõ ràng do thuế quan trong tháng 7.

Dữ liệu giá tiêu dùng công bố hôm thứ Ba cho thấy CPI cốt lõi tăng 0,3% trong tháng 7, phù hợp với kỳ vọng của các nhà kinh tế.

Mức tăng vừa phải trong các nhóm hàng liên quan đến thuế quan đã mang lại sự an tâm rằng thuế quan sẽ không tạo ra áp lực lạm phát quá mức.

Dữ liệu lạm phát hôm qua củng cố khả năng Fed sẽ có lập trường ôn hòa hơn vào tháng 9, và đây chính xác là điều thị trường đang kỳ vọng. Đặc biệt là khi Fed ngày càng bị chính trị hóa và Trump tiếp tục gây áp lực buộc ngân hàng trung ương phải cắt giảm lãi suất.

Hôm qua, Tổng thống Hoa Kỳ Donald Trump một lần nữa kêu gọi Cục Dự trữ Liên bang cắt giảm lãi suất sau khi báo cáo lạm phát tháng 7 được công bố. Tuy nhiên, tổng thống không nêu rõ mức cắt giảm lãi suất là bao nhiêu.

Thị trường hiện đang chú ý đến bài phát biểu của Chủ tịch Cục Dự trữ Liên bang Powell tại Cuộc họp thường niên của Ngân hàng Trung ương Toàn cầu Jackson Hole , nhưng ông có thể sẽ đồng tình với các đồng nghiệp hoặc chỉ đơn giản là nhắc lại rằng các quyết định sẽ được đưa ra dựa trên tất cả dữ liệu.

Điểm tựa duy nhất của đồng Dollar nằm ở việc thị trường đã hoàn toàn định giá được khả năng cắt giảm lãi suất vào tháng 9. Đến cuối năm, các nhà giao dịch đang định giá tổng cộng khoảng 60 điểm cơ bản cho các đợt cắt giảm lãi suất. Do đó, trừ khi thị trường tin tưởng hơn vào việc cắt giảm lãi suất liên tiếp vào tháng 9, tháng 10 và tháng 12, thì việc mở rộng kỳ vọng ôn hòa hơn nữa có thể bị hạn chế.

Vàng, một tài sản không sinh lời thường được coi là nơi trú ẩn an toàn trong thời kỳ bất ổn kinh tế hoặc địa chính trị, có xu hướng hấp dẫn hơn trong môi trường lãi suất thấp.

@BestSC – Biên tập, xuất bản nội dung

Market 13/8 – Fed có thể sớm hạ lãi suất sau dữ liệu lạm phát MỹDữ liệu lạm phát CPI tháng 7 tăng chậm hơn dự kiến cho thấy được các tác động từ chính sách thuế quan của ông Trump chưa tác động quá nhiều đến giá cả hàng hóa. Điều này đang củng cố thêm kỳ vọng của thị trường Fed sẽ sớm cắt giảm lãi suất hơn. Tâm lý thị trường hiện tại cũng đã ở trong trạng thái ổn định để theo dõi cuộc gặp của ông Putin và Trump.

Theo báo cáo của Cục Thống kê Lao động (BLS) công bố ngày 12/8, chỉ số giá tiêu dùng (CPI) tháng 7 tăng 0,2% so với tháng trước và tăng 2,7% so với cùng kỳ năm trước. Con số này thấp hơn so với dự báo của Dow Jones là 2,8%.

Loại trừ giá thực phẩm và năng lượng dễ biến động, CPI lõi tháng 7 tăng 0,3% so với tháng trước và tăng 3,1% so với cùng kỳ năm ngoái. Dự báo trước đó lần lượt là tăng 0,3% và 3%. Các quan chức Cục Dự trữ Liên bang (Fed) thường xem CPI lõi là chỉ báo phù hợp hơn cho xu hướng dài hạn.

Dữ liệu lạm phát tuy có dấu hiệu tăng nhẹ nhưng vẫn đang được kiểm soát tốt, mặc dù các chính sách thuế quan vừa rồi đã khiến cho tâm lý thị trường thay đổi và lo ngại sẽ khiến giá cả hàng hóa tăng cao hơn dẫn đến lạm phát tăng trở lại và làm xóa sổ thành quả của Fed trong những năm qua để kiềm chế lạm phát.

Trên CME tỉ lệ Fed hạ lãi suất trong cuộc họp tháng 9 tăng lên hơn 94%, cho thấy được thị trường đã đặt cược gần như chắc chắn sẽ có một đợt hạ lãi suất trong cuộc họp tới sau khi hàng loạt các chinhs sách thuế đã có những tác động nhưng không làm thay đổi quá nhiều đến mục tiêu lạm phát của Fed. Trong bối cảnh này tâm lý thị trường đã có sự thay đổi rõ rệt khi cả USD và Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm đều đảo chiều giảm trở lại.

Tuy nhiên, chất lượng dữ liệu kinh tế vẫn là mối quan ngại, chỉ vài tuần sau khi Trump sa thải người đứng đầu Cục Thống kê Lao động và điều chỉnh số liệu bảng lương phi nông nghiệp của các tháng trước. Giới đầu tư hiện theo sát các diễn biến liên quan đến việc Trump lựa chọn ứng viên cho vị trí ủy viên Cục và ghế Chủ tịch Fed.

Tâm lý thị trường cũng bớt căng thẳng khi Mỹ và Trung Quốc gia hạn thỏa thuận thương mại đến ngày 10/11, qua đó tránh áp thuế ba chữ số đối với hàng hóa của nhau. Trong những tuần gần đây, chứng khoán Mỹ tăng mạnh nhờ lợi nhuận vững chắc của nhóm công nghệ, căng thẳng thương mại hạ nhiệt và kỳ vọng lãi suất giảm. Theo dữ liệu từ BofA Global Research, dòng vốn vào cổ phiếu Mỹ tuần trước đạt mức cao nhất trong hai năm.

Bên cạnh đó các nguồn tin về địa chính trị cũng đang lắng xuống và tâm điểm vẫn là cuộc gặp của ông Trump và Putin tại Alaska để bàn về việc chấm dứt chiến tranh ở Ukraina. Tâm lý thị trường đang thận trọng và risk on hơn do đó nhà đầu tư đã không tập trung vào nắm giữ tài sản và đặc biệt là Vàng, do đó giá Vàng trong những ngày qua đã có dấu hiệu hạ nhiệt.

Phân tích tâm lý thị trường dưới góc nhìn Liên thị trường

Các nhà giao dịch vẫn đang chờ đợi sự làm rõ về việc liệu nhập khẩu vàng thỏi có phải chịu thuế quan hay không. Vào thứ Hai, Trump cho biết sẽ không có thuế áp dụng nhưng không giải thích thêm. Điều này diễn ra sau khi cơ quan Hải quan và Bảo vệ Biên giới gây bất ngờ cho thị trường vào thứ Sáu bằng cách tuyên bố rằng vàng sẽ phải chịu thuế.

Trên đồ thị XAUUSD - DXY - US02Y - USOIL đang thể hiện mối tương quan tương đối nhiễu khi giá vàng hạ nhiệt do tâm lý thị trường ổn định trở lại và cùng thời điểm này kỳ vọng cắt giảm lãi suất của Fed đang khiến áp lực bán lên đồng USD gia tăng và phản ảnh qua lợi suất trái phiếu kỳ hạn 2 năm của chính phủ Mỹ.

Cùng thời điểm này giá Dầu đã giảm khi nguồn cung tăng mạnh, sản lượng của OPEC+ và Mỹ tăng cao kỷ lục. OPEC+ tiếp tục tăng sản lượng, như của Ả Rập Xê-út và UAE, làm gia tăng nguồn cung toàn cầu và tạo áp lực giảm giá. Cục Thông tin Năng lượng Mỹ (EIA) dự báo sản lượng dầu Mỹ năm 2025 sẽ đạt mức kỷ lục 13,41 triệu thùng/ngày, góp phần vào dư cung toàn cầu. EIA cũng giảm dự báo giá dầu Brent trung bình năm 2026 từ 58 USD xuống chỉ còn khoảng 51 USD/thùng, phản ánh kỳ vọng giá thấp kéo dài.

Thị trường đang điều chỉnh theo hướng giảm cân đối giữa cung và cầu do sự suy yếu vừa phải trong nền kinh tế toàn cầu và triển vọng dài hạn không sáng sủa.

Với những diễn biến như hiện tại có thể thấy rõ ràng là lạm phát đang được kỳ vọng sẽ hạ nhiệt và có thể sẽ tiếp tục chững lại, trong khi tâm lý kỳ vọng cắt giảm lãi suất của Fed sẽ là nguyên nhân khiến sự dịch chuyển dòng tiền rời khỏi USD trở nên rõ ràng hơn.

Tuy nhiên, với tâm lý thận trọng hiện tại và diễn biến trên biểu đồ có thể nhận thấy giá Vàng đang không thật sự được hỗ trợ và hiện tại đang kiểm định ở vùng 3330 $/oz chỉ là tạm thời, giá vàng có thể phục hồi tăng nhẹ nhưng dưới tác động của tâm lý thị trường đang risk on hơn trong bối cảnh thận trọng chờ đợi các tin tức quan trọng thì có thể sẽ còn một nhịp điều chỉnh giảm xuống dưới mốc 3283 $/oz.

Dự báo của cá nhân tôi cho rằng giá Vàng hoàn toàn có thể quay về kiểm định lại mốc 3283 $/oz trong tuần này, vùng kháng cự tạm thời hiej tại 3360 - 3370 $/oz.

Lưu ý: Bài viết này phản ánh quan điểm cá nhân của tác giả với mục đích chia sẻ kiến thức, không được xem là lời khuyên đầu tư. Hãy tự chịu trách nhiệm cho mọi quyết định của mình.

Tâm lý thị trường đang risk on hơn ?Market 11/8 – Tâm lý thị trường đang ổn định trở lại sau thông tin cuộc gặp thượng đỉnh Nga-Mỹ

Tâm lý thị trường hiện tại đang tích cực hơn sau thông tin cuộc gặp của ông Putin và Trump để đưa đến thỏa thuận về xung đột Nga-Ukraina, phản ứng của thị trường hiện tại khiến giá vàng điều chỉnh giảm tương đối mạnh.

Cuộc gặp giữa Tổng thống Nga Vladimir Putin và cựu Tổng thống Mỹ Donald Trump dự kiến diễn ra ở Alaska ngày 15/8/2025 đang được thị trường tài chính, giới ngoại giao và nhà phân tích theo dõi sát vì nó có tác động đa tầng — cả về chính trị lẫn kinh tế.

Thị trường kỳ vọng sẽ sớm đạt được thỏa thuận hòa bình, điều này mang đến một tâm lý tích cực với các thị trường tài chính. Hiệu ứng “risk-on”: Dòng vốn có xu hướng quay lại cổ phiếu công nghệ, thị trường mới nổi và các tài sản rủi ro cao hơn, trong khi nhu cầu với vàng, dầu (tài sản trú ẩn) tạm thời giảm nhẹ.

Các nguồn tin quan trọng khác

Chính sách trừng phạt và thuế quan:

Trump vừa tăng thuế nhập khẩu từ 25% lên 50% đối với hàng hóa Ấn Độ nhằm gây áp lực do nước này vẫn nhập khẩu dầu từ Nga

Tham vọng mở rộng trừng phạt tới các “tàu bóng tối” vận chuyển dầu Nga và khách mua như Trung Quốc đang được cân nhắc

Bối cảnh ngoại giao & chính trị:

Cuộc gặp Trump–Putin là lần đầu tiên giữa hai lãnh đạo kể từ năm 2021, được xem là điểm “chuyển mình” tiềm năng trong xung đột Ukraine

EU và Ukraine khẳng định bất kỳ giải pháp nào phải có sự tham gia của Kyiv, nhằm đảm bảo tính hợp pháp và bền vững của kết quả đàm phán

Tâm lý thị trường hiện tại đang ổn định và một sự kỳ vọng về diễn biến tích cực hơn đang đến có thể sẽ hỗ trợ cho xu hướng phục hồi của đồng USD và sự hạ nhiệt của giá Vàng.

Phân tích giá Vàng dưới góc nhìn Liên thị trường

Giá vàng mở đầu tuần tại phiên châu Á chịu áp lực bán mới, khi đà tăng mạnh của chứng khoán toàn cầu làm giảm sức hấp dẫn của các tài sản trú ẩn. Sự khởi sắc của thị trường chứng khoán châu Á và hợp đồng tương lai chứng khoán Mỹ được thúc đẩy bởi kỳ vọng tiến triển trong các cuộc đàm phán ngoại giao giữa các nền kinh tế lớn, khiến dòng vốn chuyển dịch sang tài sản rủi ro.

“Một vài phiên gần đây, tâm lý thị trường đã nghiêng về lạc quan, chứng khoán duy trì sự bền bỉ và mức biến động giảm rõ rệt,” một chiến lược gia kim loại tại Singapore nhận định. Điều này làm giảm vai trò phòng thủ của vàng.

Dù vậy, kim loại quý vẫn nhận được sự hỗ trợ từ các rủi ro kinh tế vĩ mô và căng thẳng địa chính trị. Sự bất định quanh việc gia hạn thỏa thuận đình chiến thuế quan Mỹ–Trung, dự kiến hết hạn ngày 12/8, tiếp tục gây lo ngại về nguy cơ leo thang chiến tranh thương mại, gián đoạn chuỗi cung ứng và kìm hãm tăng trưởng toàn cầu.

Kỳ vọng Fed cắt giảm lãi suất đang đóng vai trò bệ đỡ cho vàng. Công cụ FedWatch của CME Group cho thấy thị trường định giá tới 90% khả năng Fed hạ lãi suất vào tháng 9, với kịch bản hai lần giảm 25 điểm cơ bản trước khi năm kết thúc.

Xu hướng này được củng cố sau báo cáo Bảng lương phi nông nghiệp tháng 7 thấp hơn dự báo, phản ánh tốc độ tạo việc làm chậm lại và áp lực tiền lương hạ nhiệt. “Dữ liệu việc làm củng cố khả năng Fed sẽ sớm chuyển sang nới lỏng,” một chuyên gia tiền tệ tại New York nhận xét.

Ngoài ra, các phát biểu mang tính “nới lỏng” từ Thống đốc Fed Michelle Bowman và Chủ tịch Fed St. Louis Alberto Musalem đã tạo áp lực giảm lên USD và gián tiếp hỗ trợ vàng. Trong môi trường lãi suất thấp, chi phí cơ hội của việc nắm giữ tài sản không sinh lời như vàng và bạc được giảm thiểu đáng kể.

Trên đồ thị hiện tại cho thấy xu hướng phục hồi của lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm và đồng USD, mặc dù đây chỉ là sự điều chỉnh mang tính kỹ thuật sau một xu hướng giảm mạnh trước đó. Điều này đang phản ảnh rất rõ ràng tâm lý thận trọng đang diễn ra sau khi dữ liệu báo cáo lao động của Mỹ được công bố làm gia tăng kỳ vọng Fed sẽ sớm cắt giảm lãi suất.

Trong bối cảnh này giá Dầu cũng đang chững lại sau đà giảm mạnh vừa rồi, dưới góc độ cơ bản giá dầu đang chịu áp lực từ lo ngại nhu cầu yếu, dù nguồn cung vẫn thắt chặt. Tâm lý nhà đầu tư đang bearish nhẹ, nhưng có thể đảo chiều nếu có những nguồn tin bất ngờ từ địa chính trị.

Với diễn biến hiện tại trên đồ thị tôi có thể nhận thấy được rằng xu hướng phục hồi này của USD và US02Y có thể chỉ mang tính kỹ thuật và chưa có sự chắc chắn, mặc dù các tin tức địa chính trị đã lắng xuống nhưng có vẻ thị trường sẽ chờ đợi kết quả của cuộc gặp giữa ông Putin và Trump vào ngày 15/8 tới đây.

Về yếu tố kỹ thuật:

Trên biểu đồ giá vàng hiện tại đang hình thành tín hiệu bán xuống tương đối rõ ràng, giá không vượt qua được mốc đỉnh cũ 3433 $/oz báo hiệu nhà đầu tư đã chuyển sự chú ý sang những kênh đầu tư khác tiềm năng hơn như chứng khoán và crypto. Mốc hỗ trợ quan trọng hiện tại 3310 $/oz rất nhiều khả năng sẽ kiểm định lại trong phiên hôm nay và ngày mai. Nếu không duy trì được thì rất có thể giá sẽ quay lại xu hướng giảm xuống lại mốc 3248 $/oz

Tín hiệu lúc này được dự đoán sẽ tiếp tục đà giảm nhưng sẽ là sự điều chỉnh nhẹ trong tâm lý thận trọng.

Lưu ý: Bài viết này phản ánh quan điểm cá nhân của tác giả với mục đích chia sẻ kiến thức, không được xem là lời khuyên đầu tư. Hãy tự chịu trách nhiệm cho mọi quyết định của mình.

Vàng sẽ thế nào từ hội nghị Mỹ - Nga, 2 trường hợp 2 xu hướng

Vàng cũng sẽ biến động dựa trên buổi "họp lớp" của Trump và Putin dự kiến vào thứ Sáu tuần này. Nếu anh em vui vẻ ăn liên hoan, đi hát rồi rủ mấy lãnh đạo EU như "Đức, Pháp,..." đi tiếp tăng 3 thì vàng sẽ chịu áp lực nhanh chóng bị bán tháo trong ngắn hạn.

Ngược lại, nếu Trump và Putin vẫn nhớ về "cờ rút Zenlensky" tranh giành cả một tuổi học trò mà không chịu chấp nhận rằng cô ấy đã 1 chồng 4 đứa con, sau đó hẹn nhau ra cổng trường giải quyết mâu thuẫn và về nhà đăng bài bóc phốt nhau thì Vàng sẽ nhanh chóng nhận hỗ trợ (lực đẩy sẽ là rất mạnh mẽ).

@BestSC

Bất ổn thương mại Hoa Kỳ với Trung, Ấn, ... và toàn cầuChỉ số Dollar Mỹ ( CAPITALCOM:DXY ) tăng nhẹ trong phiên giao dịch châu Âu hôm thứ Ba (5/8), nhưng vẫn ở dưới mốc 99,00. Dữ liệu việc làm và sản xuất yếu kém của Mỹ, tín hiệu ôn hòa từ Cục Dự trữ Liên bang, và căng thẳng địa chính trị gia tăng xung quanh các nước BRICS đã hạn chế đà tăng đáng kể của đồng Dollar.

Thị trường hiện đang tập trung vào dữ liệu PMI Dịch vụ ISM sắp tới và các bài phát biểu của các thành viên bỏ phiếu của Cục Dự trữ Liên bang Susan Collins và Lisa Cook để làm rõ hơn về quỹ đạo của đồng Dollar.

Dữ liệu việc làm yếu đã gây ra sự thoái lui của đồng đô la. Báo cáo bảng lương phi nông nghiệp (NFP) vào thứ Sáu tuần trước cho thấy chỉ có 73.000 việc làm mới được thêm vào trong tháng 7, thấp hơn nhiều so với mức dự kiến là 110.000 và thấp hơn đáng kể so với mức 147.000 đã sửa đổi của tháng 6. Tỷ lệ thất nghiệp tăng lên 4,2%, phù hợp với kỳ vọng nhưng cho thấy thị trường lao động đang nguội lạnh.

Trong khi đó, PMI Sản xuất của ISM giảm xuống 48,0, đánh dấu tháng thứ hai liên tiếp suy giảm trong lĩnh vực này.

Những dữ liệu kinh tế yếu kém này đã làm tăng kỳ vọng của thị trường về việc Cục Dự trữ Liên bang nới lỏng hơn nữa, gây thêm áp lực lên đồng Dollar.

Kỳ vọng về việc Cục Dự trữ Liên bang cắt giảm lãi suất đang tăng lên. Lãi suất tương lai cho thấy có 84% khả năng cắt giảm 25 điểm cơ bản vào tháng 9, với thị trường định giá tổng cộng 60 điểm cơ bản cắt giảm vào cuối năm.

Chủ tịch Ngân hàng Dự trữ Liên bang San Francisco Mary Daly đã ủng hộ sự thay đổi này, trích dẫn sự trì trệ của thị trường lao động và rủi ro lạm phát giảm là những lý do để bắt đầu nới lỏng chính sách.

Daly cũng chỉ ra rằng có thể có hơn 2 lần cắt giảm lãi suất vào năm 2025 và các bài phát biểu sắp tới của các thành viên bỏ phiếu của Fed là Susan Collins và Lisa Cook có thể ảnh hưởng hơn nữa đến kỳ vọng của thị trường.

Bất ổn chính trị và lo ngại về thương mại với các nước BRICS đang làm gia tăng sự bất ổn. Việc Thống đốc Cục Dự trữ Liên bang Adriana Kugler đột ngột từ chức và những tin đồn về căng thẳng nội bộ đã làm lung lay niềm tin của các nhà đầu tư và làm tăng thêm sự bất ổn cho triển vọng của đồng Dollar Mỹ.

Trong khi đó, áp lực địa chính trị từ Hoa Kỳ đối với các nước BRICS đang gia tăng. Mối đe dọa về các lệnh trừng phạt thứ cấp từ Hoa Kỳ đối với việc Ấn Độ mua 1,7 triệu thùng dầu thô mỗi ngày của Nga đã gây thêm áp lực lên đồng rupee Ấn Độ, thúc đẩy thị trường đồn đoán về việc liệu Ngân hàng Dự trữ Ấn Độ (RBI) có cam kết bảo vệ mức tỷ giá USD/INR là 88,00 hay không.

Tương tự, việc Hoa Kỳ áp đặt mức thuế 50% đối với Brazil và mức thuế 30% đối với Nam Phi đã làm dấy lên lo ngại về căng thẳng thương mại leo thang. Tuy nhiên, các loại tiền tệ như đồng real Brazil và đồng rand Nam Phi vẫn ổn định nhờ lãi suất chênh lệch lãi suất toàn cầu đối với các loại tiền tệ có lợi suất cao.

Một câu hỏi lớn hơn là liệu thỏa thuận hòa hoãn thương mại Mỹ-Trung, dự kiến hết hạn vào ngày 12 tháng 8, có tiếp tục hay không. Sự sụp đổ của thỏa thuận hòa hoãn này sẽ làm phức tạp thêm triển vọng của đồng Dollar Mỹ.

Phân tích triển vọng kỹ thuật Dxy CAPITALCOM:DXY

Về mặt kỹ thuật, trên biểu đồ hàng ngày, chỉ số sức mạnh đồng Dollar Mỹ (Dxy) vẫn có hoạt động khá khiêm tốn nhưng có các điều kiện nghiêng về khả năng tăng giá.

Cụ thể, Dxy vẫn ở trên mức trung bình động 21 ngày (EMA21) và đây cũng là hỗ trợ gần nhất hiện tại. Trong khi đó, kênh giá xu hướng (b) cũng là kênh giá xu hướng trong ngắn hạn hiện tại cho thấy xu hướng tăng giá đang chiếm ưu thế.

Mặt khác, Chỉ số sức mạnh tương đối RSI duy trì ở trên mức 50, tiếp tục hướng đến khu vực quá mua 80-100 cho thấy dư địa tăng vẫn còn ở phía trước.

Nếu Chỉ số Dxy phá vỡ trên mức 100.33 nó sẽ có đầy đủ các điều kiện tăng để mở ra một chu kỳ tăng mới với mục tiêu sau đó vào khoảng 101.653 trong ngắn hạn.

Đối với trường hợp Dxy giảm xuống dưới EMA21 cũng là lúc nó quay trở lại với kênh giá (a), điều này sẽ là một tín hiệu tiêu cực về mặt kỹ thuật khi nó đánh dấu Dxy phá vỡ dưới cả kênh giá tăng (b) và mức hỗ trợ Ema21. Điểm đến tiếp theo trong trường hợp này là mốc 97.142 trong ngắn hạn, nhiều hơn là mức 96.382.

Chỉ số sức mạnh đồng Dollar (Dxy) là chỉ số theo dõi sức mạnh đồng Dollar Mỹ, USD mạnh hơn sẽ tạo ra áp lực với các đồng tiền khác trong các cặp tỷ giá hối đoái có đồng USD và ngược lại nếu USD yếu đi. Cùng với đó thì Vàng, bạc, kim loại quý,… cũng sẽ chịu áp lực nếu USD mạnh hơn, và ngược lại nếu USD yếu hơn.

Bài viết đến đây là hết, chúc bạn đọc ngày làm việc hiệu quả và hạnh phúc

@BestSC – Biên tập, phân tích và xuất bản nội dung

Market 5/8 – Tâm lý lo ngại rủi ro tăng trở lại?Phiên cuối tuần vừa qua dữ liệu báo cáo lao động Mỹ đã khiến tâm lý thị trường thay đổi bất ngờ, khi lợi suất trái phiếu chính phủ Mỹ đảo chiều giảm mạnh cho thấy tâm lý lo ngại rủi ro đang trở lại. Cùng thời điểm giá Vàng đảo chiều tăng trở lại ngưỡng trên 3350 $/oz cho thấy tâm lý nhà đầu tư đã có sự thận trọng trong những phiên đầu tháng 8 khi các mức thuế quan đã được công bố.

Ngày 1/8, Cục Thống kê Lao động Mỹ báo cáo tăng trưởng việc làm tháng 7 đạt 73.000 việc làm (đã điều chỉnh theo mùa). Con số này cao hơn mức 14.000 việc làm của tháng 6. Tổng số việc làm trong tháng 5 và tháng 6 cũng bị điều chỉnh giảm mạnh, thấp hơn 258.000 việc làm so với con số công bố trước đó. Đây là mức điều chỉnh hai tháng giảm nhiều nhất kể từ tháng 4/2020 đến nay. Trong khi đó, tỷ lệ thất nghiệp tăng 4,2% đúng như dự báo.

Báo cáo việc làm của Mỹ yếu hơn làm dấy lên lo ngại Fed sẽ hạ lãi suất trong năm nay, nhưng dữ liệu lại khiến thị trường phản ứng thận trọng hơn do lo ngại việc làm xấu là dấu hiệu ban đầu của suy thoái. Dòng tiền bắt đầu dịch chuyển khỏi cổ phiếu chu kỳ và hướng tới trái phiếu ngắn hạn và vàng.

Giá Dầu giảm khi kỳ vọng nhu cầu suy yếu vượt trên lo ngại cung. Dù OPEC+ tăng sản lượng, việc giá dầu không tăng cho thấy nhà đầu tư không tin vào sức mạnh cầu tiêu dùng toàn cầu. Tâm lý cho rằng nền kinh tế chậm lại, đặc biệt là ở Mỹ và Trung Quốc thì nhu cầu dầu sẽ không đủ hấp thụ lượng cung mới.

Đồng USD cũng đảo chiều giảm khi nhà đầu tư chuyển từ trạng thái risk on sang risk-heding. USD đang phần nào mất đi vị thế là vua, nhà đầu tư bắt đầu dịch chuyển từ nắm giữ USD sang các tài sản khác như Vàng, JPY, CHF...

Trong cùng thời điểm này lợi suất trái phiếu chính phủ Mỹ đảo chiều giảm thể hiện rõ nét về kỳ vọng Fed sẽ sớm cắt giảm lãi suất. Tâm lý thị trường trong giai đoạn này là dịch chuyển tái cơ cấu lại rổ tài sản theo hướng giảm rủi ro.

Những tuyên bố mạnh tay về thuế nhập khẩu từ ông Trump cùng với những căng thẳng tại Iran, Ukraina-Nga, Ấn Độ... đang gia tăng các áp lực về rủi ro khiến nhà đầu tư mất phương hướng và có xu hướng tìm về các tài sản phòng ngừa rủi ro. Ở thời điểm này nhà đầu tư cũng chưa muốn tăng nắm giữ các tài sản rủi ro quá nhiều, nhưng cũng chưa dám rút hẳn vốn khỏi các kênh đầu tư. Tâm lý chủ đạo: "Uncertainty kills conviction" – không dám đặt cược lớn vào bất cứ thị trường nào.

Động lực chính thúc đẩy giá vàng đến từ báo cáo việc làm kém khả quan được công bố cuối tuần trước. Theo đó, tốc độ tuyển dụng tại Mỹ chững lại trong tháng 7, trong khi dữ liệu tháng 5 và 6 cũng bị điều chỉnh giảm mạnh. Ngay sau đó, Tổng thống Trump đã sa thải người đứng đầu cơ quan phụ trách thống kê lao động, đồng thời tuyên bố sẽ sớm bổ nhiệm nhân sự mới cho vị trí Thống đốc Fed và người đứng đầu Cục Thống kê Lao động (BLS).

Thị trường chứng khoán Mỹ giảm điểm mạnh trong phiên cuối tuần trước vì lo ngại về triển vọng kinh tế. Tuy nhiên, đến phiên trưa thứ Hai, các chỉ số chính đã phục hồi trở lại, phần nào hạn chế đà tăng của vàng khi chứng khoán là kênh đầu tư cạnh tranh với kim loại quý trong vai trò trú ẩn an toàn.

Theo công cụ dự báo CME FedWatch, hiện các nhà đầu tư đánh giá 85% khả năng FED sẽ giảm lãi suất vào tháng 9, tăng mạnh so với mức 63% một tuần trước. Giá vàng thường có xu hướng tăng giá khi lãi suất thấp và được xem là công cụ phòng ngừa lạm phát.

Trên đồ thị XAUUSD - DXY - US02Y - USOIL cho thấy sự tương quan đang rõ nét giữa Vàng và US02Y, mối tương quan nghịch đảo rõ ràng, tuy nhiên xu hướng có phần chững lại trong phiên hôm nay khi giá vàng tạo đỉnh ngắn hạn ở ngưỡng 3385 $/oz và đang có dấu hiệu sẽ điều chỉnh tiếp về ngưỡng dưới 3310 $/oz. Sự tương quan cho thấy khi USD và Lợi suất trái phiếu chính phủ Mỹ cùng giảm mạnh phản ảnh sự dịch chuyển dòng tiền sang tài sản trú ẩn là Vàng tăng lên nhưng không duy trì được lâu do các nguồn tin tác động được đánh giá ở trên là chưa tác động quá mạnh khiến nhu cầu trú ẩn vào Vàng đang giảm xuống.

Hiện tại với diễn biến được thể hiện ở trên biểu đồ rất có thể giá vàng sẽ không còn động lực để tăng quá mạnh mà có nhiều khả năng sẽ bước vào nhịp điều chỉnh giảm và vẫn duy trì được ở ngưỡng trên vùng 3248 $/oz.

Theo góc nhìn cá nhân tôi, trong phiên hôm nay và có thể là ngày mai giá sẽ bước vào sóng điều chỉnh kiểm định lại vùng giá 3300 $/oz và hoàn toàn có thể xuống thấp hơn nếu không có thêm các nguồn tin hỗ trợ. Trong bối cảnh hiện tại xác xuất để giá vàng điều chỉnh xuống ngưỡng dưới 3300 $/oz được đánh giá là có nhiều khả năng xảy ra, trong thời điểm mà USD và US02Y đại diện cho tâm lý thị trường đang chững lại và chưa có dấu hiệu thay đổi xu hướng giảm trước đó, do đó có thể sẽ chưa có nhiều tác động đến xu hướng điều chỉnh của giá Vàng hiện tại.

Lưu ý: Bài viết này phản ánh quan điểm cá nhân của tác giả với mục đích chia sẻ kiến thức, không được xem là lời khuyên đầu tư. Hãy tự chịu trách nhiệm cho mọi quyết định của mình.

PTCB: Tỷ lệ thất nghiệp cần tăng để Fed cắt giảm lãi suấtTheo các báo cáo của phương tiện truyền thông nước ngoài vào ngày 1 tháng 8, Powell đã nói với các phóng viên nhiều lần trong tuần này rằng ông tin rằng thước đo tốt nhất về sức khỏe kinh tế là tỷ lệ thất nghiệp.

Ông lưu ý rằng tỷ lệ thất nghiệp, ở mức 4,1% vào tháng 6, hầu như không thay đổi trong năm qua, trong khi lạm phát đã di chuyển xa hơn mục tiêu của Fed.

Do đó, ông nói, hầu hết các nhà hoạch định chính sách tin rằng tình hình này biện minh cho việc không điều chỉnh lãi suất.

Trong khi đó, Powell đã từ chối cam kết trước về việc cắt giảm lãi suất vào tháng 9 và dữ liệu lạm phát cao hơn dự kiến vào thứ Năm đã phủ bóng đen lên triển vọng về thời điểm cắt giảm lãi suất sẽ tiếp tục.

Cục Thống kê Lao động Hoa Kỳ sẽ công bố dữ liệu thất nghiệp tháng 7 vào thứ Sáu. Fed khó có thể cắt giảm lãi suất nếu không có thị trường lao động xấu đi; tỷ lệ thất nghiệp sẽ phải tăng để Fed làm như vậy.

@BestSC - Biên tập, phân tích và xuất bản nội dung

Áp lực bán trước thềm cuộc họp của FEDCuộc họp của Ủy ban Thị trường Mở (FOMC) thuộc Cục Dự trữ Liên bang Mỹ (Fed) sẽ diễn ra từ thứ Ba đến thứ Tư, với tuyên bố chính thức và buổi họp báo của Chủ tịch Fed Jerome Powell được giới đầu tư đặc biệt chú ý.

Theo Bloomberg, các quan chức Fed đang quyết tâm giữ nguyên lãi suất, dù áp lực từ Tổng thống Trump về việc cắt giảm lãi suất ngày càng lớn. Thị trường dự đoán Fed sẽ duy trì biên độ lãi suất chuẩn trong tuần này nhưng kỳ vọng về việc cắt giảm lãi suất đang tăng lên sẽ tác động đến giá vàng thế giới trong vài ngày tới.

Giới đầu tư đang đặc biệt chú ý đến giọng điệu của Powell trong cuộc họp báo sau tuyên bố chính sách, bởi bất kỳ tín hiệu nào cho thấy Fed “mềm mỏng hơn” trong định hướng chính sách sẽ là chất xúc tác cho giá vàng.

Nếu Powell thừa nhận rủi ro tăng trưởng và để ngỏ khả năng cắt giảm lãi suất trong các cuộc họp sắp tới, giá vàng có thể tăng mạnh trong ngắn hạn do đồng USD suy yếu và lợi suất thực giảm.

Ngược lại, nếu Fed tiếp tục tỏ ra “diều hâu” và nhấn mạnh nguy cơ lạm phát quay trở lại, thị trường vàng có thể bị điều chỉnh tạm thời trong bối cảnh lợi suất duy trì cao.

Cuộc họp FOMC tuần này có thể không đưa ra thay đổi về chính sách, nhưng tuyên bố và ngôn ngữ của Fed sẽ định hình kỳ vọng thị trường trong giai đoạn cuối năm. Trong bối cảnh lạm phát hạ nhiệt, tăng trưởng chậm lại, và áp lực chính trị gia tăng, Fed có thể buộc phải cân nhắc sớm chuyển hướng, đặc biệt nếu các dữ liệu sắp tới (như báo cáo việc làm, PCE, GDP quý III...) cho thấy nền kinh tế Mỹ đang dần hạ nhiệt.

Hiện tại tâm lý thị trường tương đối thận trọng, trong khi các dự đoán Fed giữ nguyên chính sách đã được phản ảnh vào diễn biến những ngày qua. Đồng USD phục hồi tăng báo hiệu thị trường đã đặt cược vào khả năng Fed không vội trong quyết định cắt giảm lãi suất và sự ổn định trên thị trường những ngày qua đang củng cố cho kỳ vọng nhu cầu USD tăng.

Dưới góc nhìn Liên thị trường được phản ảnh qua biểu đồ dưới đây, tôi nhận thấy xu hướng dịch chuyển tài sản đang thay đổi nhẹ và vẫn đang trong phạm vi biên độ đi ngang.

Trên đồ thị XAUUSD - DXY - US02Y - USOIL đang phản ảnh rõ mối tương quan nghịch đảo giữa vàng và USD, Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm.

Tín hiệu tăng tuy không mạnh nhưng cũng cho thấy được thị trường gần như không phản ứng nhiều trước cuộc họp của Fed trong tuần này do các thông tin được cho là Fed sẽ giữ thái độ không thay đổi. US02Y tăng thể hiện áp lực lạm phát vẫn còn dai dẳng, dữ liệu việc làm và tiêu dùng mạnh. DXY tăng thyể hiện rằng Mỹ đang rút vốn trên toàn cầu do lợi suất Mỹ hấp dẫn hơn các thị trường khác và kỳ vọng rằng Fed sẽ mạnh tay hơn các NHTW khác (ECB, BOJ...)

Khi US02Y tăng, chi phí cơ hội giữ vàng (không sinh lãi) cũng tăng → áp lực giảm cho vàng.

DXY mạnh → các tài sản được định giá bằng USD (như vàng, dầu) trở nên đắt đỏ với nhà đầu tư toàn cầu → cũng gây áp lực giảm giá.

"USD và US02Y cùng tăng" = Fed hawkish + dòng tiền trú vào Mỹ + áp lực lên tài sản rủi ro và phi lợi suất.

Về góc nhìn kỹ thuật giá Vàng phá vỡ ngưỡng hỗ trợ quan trọng 3342 $/oz cho thấy được áp lực bán đã được xác nhận, giá Vàng đang kiểm định mốc 3297 $/oz nhưng được đánh giá là không đủ động lượng để tăng vượt qua mốc kháng cự 3342 $/oz.

Có thể rằng hiện tại sự thận trọng đang chiếm ưu thế và động lực để USD và US02Y tăng đang không còn mạnh như tuần trước cũng đang kiềm hãm xu hướng giảm của giá Vàng nhưng về góc độ kỹ thuật sau khi xác nhận phá vỡ đường xu hướng thì xác xuất giảm đang chiếm ưu thế hơn.

Dự báo: Khả năng trong phiên hôm nay sẽ không có nhiều biến động trước thềm cuộc họp của Fed do đó giá vàng có khả năng sẽ phục hồi tăng lại nhưng sẽ không đủ động lực để vượt qua được mốc 3325 $/oz, có thể sẽ phục hồi tăng trước khi quay đầu giảm tiếp về dưới mốc 3245 $/oz. Sẽ ưu tiên các chiến lược bán xuống hơn sau khi giá đã xác nhận kiểm định vùng kháng cự 3325 - 3342 $/oz.

Lưu ý: Bài viết này phản ánh quan điểm cá nhân của tác giả với mục đích chia sẻ kiến thức, không được xem là lời khuyên đầu tư. Hãy tự chịu trách nhiệm cho mọi quyết định của mình.

Tâm lý thị trường thận trong, Dxy phục hồi, điều kiện cân bằngTâm lý thị trường hiện tại thể hiện đặc điểm cấu trúc của "sự phục hồi rủi ro nhưng chủ yếu thận trọng". Thỏa thuận thuế quan Mỹ-EU đã xoa dịu lo ngại về căng thẳng thương mại trong ngắn hạn, khẩu vị rủi ro của thị trường tăng lên, thị trường chứng khoán phục hồi, và các tài sản trú ẩn an toàn chịu áp lực.

Tuy nhiên, các nhà giao dịch vẫn đang chờ đợi việc thực hiện chính sách kép của Cục Dự trữ Liên bang và Ngân hàng Trung ương Nhật Bản (BOJ) trong tuần này, đặc biệt là cách diễn đạt chính sách của Fed sẽ ảnh hưởng trực tiếp đến xu hướng của đồng Dollar Mỹ trong giai đoạn tiếp theo.

Xét về xu hướng cơ bản của chỉ số đồng Dollar Mỹ CAPITALCOM:DXY , thị trường của chỉ số này vẫn chia rẽ về xu hướng tiếp theo:

Một mặt, nếu dữ liệu kinh tế mạnh và lạm phát ổn định, điều này có thể củng cố thêm kỳ vọng "duy trì lãi suất cao trong thời gian dài hơn";

Mặt khác, nếu dữ liệu yếu, thị trường sẽ nhanh chóng định giá lại khả năng cắt giảm lãi suất vào tháng 9. Do đó, tâm lý thị trường có một số biến động ngắn hạn, và các nhà giao dịch có xu hướng duy trì tâm lý lưỡng lự trước khi dữ liệu và chính sách được thực thi.

Về mặt kỹ thuật, Chỉ số sức mạnh đồng Dollar ( CAPITALCOM:DXY ) phục hồi lên trên đường trung bình động 21 ngày (Ema21) và đang đối mặt với kháng cự ban đầu tại cạnh trên kênh giá xu hướng giảm (a). Trong ngắn hạn, Dxy vẫn đang ở trong xu hướng giảm. Tuy nhiên nếu nó phá vỡ trên được mức Fibonacci thoái lui 0.236%, thì nó sẽ có đủ điều kiện cho một chu kỳ tăng mới và mục tiêu sau đó vào khoảng 101.653.

Tất nhiên, việc Dollar mạnh lên có nghĩa các loại tiền tệ tương quan với nó sẽ chịu áp lực cùng với kim loại quý cũng sẽ chịu áp lực.

Mặt khác, nếu Dxy giảm xuống dưới mức 97.614 một lần nữa nó sẽ quay trở lại chu kỳ giảm hiện tại với mục tiêu sau đó vào khoảng 96.382.

Về động lực, Chỉ số sức mạnh tương đối chưa hoàn toàn vượt lên trên mức 50, nếu RSI quay trở lại hướng xuống dưới mức 50 thì đây sẽ là tín hiệu tiêu cực với dư địa giảm rộng mở ở phía trước.

Trong thời gian tới, Chỉ số Dxy hiện trung lập với cả điều kiện tăng và giảm khá tương đồng, và các vị trí đáng chú ý sẽ được liệt kê lại như sau.

Hỗ trợ: 97.614 – 96.382

Kháng cự: 98.887 – 99.380 – 99.638

Bài viết đến đây là hết, chúc bạn đọc ngày làm việc hiệu quả và hạnh phúc

@BestSC – Biên tập, phân tích và xuất bản nội dung

Tâm lý risk on khiến nhu cầu trú ẩn vào Vàng giảm xuốngTuần này giá Vàng đã xác nhận tạo đỉnh và điều chỉnh giảm xuống dưới mốc 3400 $/oz, đây là vùng hỗ trợ cho xu hướng tăng và cũng là mốc để xác nhận đảo chiều giảm trở lại khi tình hình địa chính trị lắng xuống và các lo ngại căng thẳng thương mại tạm thời không gia tăng thêm áp lực lên nền kinh tế thế giới.

Sự phục hồi rõ ràng nhất được thể hiện qua biểu đồ USD và US02Y đảo chiều tăng trở lại. Trong đó, US02Y đại diện cho kỳ vọng của thị trường về lãi suất trên thị trường và tâm lý thị trường đã tăng mạnh cho thấy được hiện tại bối cảnh Fed có thể không cắt giảm lãi suất trong cuộc họp vào tuần sau mà thay vào đó có thể sẽ ở cuộc họp trong tháng 9 hoặc Fed hoàn toàn có thể thay đổi quan điểm về cắt giảm lãi suất sang giữ nguyên và nếu lạm phát vẫn tăng thì Fed hoàn toàn có thể tăng lãi suất trở lại.

Nguyên nhân chính khiến lợi suất tăng

1. Rủi ro tài khóa (“fiscal risk premium”) tăng cao

Luật thuế và chi tiêu vừa được Quốc hội Mỹ thông qua dự kiến làm bổ sung khoảng 3,4 tr USD cho nợ công trong thập kỷ tới. Nhà đầu tư vì vậy đòi hỏi mức lợi suất cao hơn để bù đắp rủi ro này — đặc biệt ở kỳ hạn dài (term premium).

2. Lạm phát dai dẳng và tác động từ thuế

Dù CPI hiện ổn định quanh 2,8–2,9%, ảnh hưởng từ thuế quan mới đang tạo áp lực tăng giá lên hàng hóa nhập khẩu. Điều này khiến Fed giữ quan điểm thận trọng với lãi suất và kỳ vọng cắt lãi giảm dần.

3. Thị trường đánh giá lại vai trò "trụ cột" của trái phiếu Mỹ

Theo Báo cáo của Brookings, dù dữ liệu kinh tế yếu đi và kỳ vọng tăng trưởng giảm, lợi suất dài hạn lại tăng — dấu hiệu của việc thị trường dần mất tin cậy vào khả năng Mỹ duy trì vay chi phí thấp trong dài hạn.

4. Kỳ vọng về Fed và chính trị tác động

Áp lực từ phía Tổng thống Trump đòi Fed cắt lãi mạnh, nhưng phản ứng chính trị đang làm suy yếu niềm tin vào chính sách tiền tệ độc lập. Điều này dẫn đến việc nhà đầu tư yêu cầu lợi suất cao hơn cho trái phiếu Mỹ kỳ hạn dài.

5. Tâm lý thị trường và đợt bán trái phiếu

Một số nhà đầu tư nước ngoài (như Trung Quốc, Nhật) có thể bán trái phiếu Mỹ do động thái thương mại—giảm nhu cầu vào trái phiếu Mỹ tích trữ, gây áp lực lên lợi suất

Phân tích tâm lý thị trường qua góc nhìn Liên thị trường

Chỉ số DJ tăng liên tục trong 2 tháng vừa qua thể hiện được tâm lý thị trường tích cực hơn, dòng tiền vào các kênh rủi ro tăng lên khi thị trường đánh giá về mặt tích cực đối với sản xuất ở Mỹ khi thuế nhập khẩu tăng sẽ có lợi hơn cho các doanh nghiệp sản xuất trong nước.

Tâm lý thị trường đang ổn định trở lại khi giới đầu tư đang chờ đợi cuộc họp chính sách tiền tệ của Fed và thời hạn đàm phán thương mại trước ngày 1/8 tới đây. Cũng trong thời điểm này những rủi ro xung đột địa chính trị không còn quá căng thẳng. Cuộc xung đột Nga-Ukraina cũng đang dần đi đến những giai đoạn đàm phán và có thể sớm đạt được những thỏa thuận để tái thiết kinh tế, nếu thị trường đặt cược vào kỳ vọng này nhiều hơn có thể đầy giá Vàng giảm mạnh xuống dưới mốc 3260 $/oz.

Trên đồ thị XAUUSD - DXY - US02Y - USOIL phản ảnh rất rõ ràng mối tương quan nghịch đảo.

Sự tương quan nghịch đảo đang thể hiện rất rõ ràng trong biểu đồ ở trên, giá Vàng tạo đỉnh ở ngưỡng 3440 $/oz, đảo chiều giảm mạnh phá vỡ hỗ trợ 3390 $/oz và đang có những tín hiệu sẽ còn giảm sâu hơn nữa khi ở cùng thời điểm này đồng USD và Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm cũng đảo chiều tăng cho thấy tâm lý thị trường đã tích cực hơn, nhu cầu trú ẩn vào các tài sản giảm xuống.

Dưới góc độ kỹ thuật tôi nhận thấy khả năng giá Vàng vẫn sẽ được giao dịch trong phạm vi 3260 - 3400 $/oz cho đến khi các tin tức quan trọng được xác nhận vào đầu tháng 8. Sau khi giá đảo chiều giảm xuống dưới 3391 $/oz thì hiện xu hướng chính được dự báo sẽ giảm về lại vùng 3280 $/oz để kiểm định lại các mốc hỗ trợ quan trọng.

Dự báo: với đà tăng phục hồi trở lại rõ ràng của lợi suất trái phiếu và đồng USD, là tín hiệu hỗ trợ cho dự báo nhu cầu trú ẩn vào Vàng sẽ giảm xuống và rất có thể giá Vàng sẽ hướng đến mốc 3280 - 3300 $/oz trong phiên cuối tuần này và có thể đầu tuần sau. Chúng ta có thể ưu tiên các chiến lược bán với xác xuất cao hơn ở thời điểm hiện tại.

Lưu ý: Bài viết này phản ánh quan điểm cá nhân của tác giả với mục đích chia sẻ kiến thức, không được xem là lời khuyên đầu tư. Hãy tự chịu trách nhiệm cho mọi quyết định của mình.

TƯƠNG NGHỊCH GIỮA DXY (US Dollar Index) và BTC (Bitcoin)🧩 Tổng quan biểu đồ:

• Đường màu xanh: DXY (US Dollar Index)

• Đường EMA trắng: EMA 145 (trung bình động dài hạn – chỉ báo xu hướng) của DXY

• Đường màu hồng: BTCUSD

Biểu đồ chia làm 2 giai đoạn để phân tích:

📌 Giai đoạn 1 (khoảng 2020–2022)

• DXY giảm mạnh: giá rơi dưới EMA 145 → xác nhận xu hướng giảm rõ rệt.

• BTC tăng mạnh: bắt đầu chu kỳ tăng giá lớn khi DXY suy yếu.

• Kết luận: mối tương quan nghịch mạnh – khi DXY giảm → BTC tăng mạnh.

⸻

📌 Giai đoạn 2 (2023–2025)

• DXY tạo đỉnh, sau đó rơi khỏi EMA 145 → xác nhận xu hướng giảm.

• BTC tăng rõ rệt và vượt đỉnh cũ → phản ứng mạnh với sự suy yếu của DXY.

• EMA 145 của DXY bị phá vỡ hoàn toàn → dấu hiệu thị trường tiền tệ yếu, có lợi cho các tài sản như BTC.

• Kết luận: Mối tương quan nghịch vẫn duy trì mạnh – BTC hưởng lợi khi DXY giảm.

⸻

✅ Kết luận chiến lược:

• Khi DXY suy yếu và giảm dưới EMA 145 → đây là thời điểm tốt để nắm giữ BTC hoặc cân nhắc vào lệnh mua khi có xác nhận thêm từ RSI và MACD.

• Khi DXY tăng mạnh và vượt EMA 145 → nên thận trọng với BTC, ưu tiên thoát lệnh hoặc giảm tỷ trọng nếu có tín hiệu phân kỳ hoặc suy yếu từ MACD.

Góc nhìn 16/7 – Tâm lý lo ngại rủi ro tạm lắng xuốngGiá Vàng điều chỉnh giảm trong phiên hôm qua sau dữ liệu lạm phát CPI của Mỹ. Tâm lý thị trường khá trái chiều, với chứng khoán Mỹ dao động giữa tăng và giảm sau khi Chỉ số Giá tiêu dùng (CPI) tháng 6 được công bố. Các chỉ số chính và cốt lõi đều tăng so với cùng kỳ năm trước, cho thấy thuế quan đang bắt đầu đẩy giá cả lên cao. Do đó, các nhà giao dịch dường như tin rằng Cục Dự trữ Liên bang (Fed) sẽ giữ nguyên lãi suất và chờ đợi thêm dữ liệu trước cuộc họp tháng 9, sau Hội nghị chuyên đề Jackson Hole.

Giá vàng giảm nhưng vẫn dao động trong khoảng 3.300-3.350 USD do đồng đô la Mỹ tăng mạnh. Chỉ số Đô la Mỹ (DXY), thước đo giá trị đồng đô la Mỹ so với rổ sáu loại tiền tệ, tăng 0,55% lên 98,64.

Báo cáo lạm phát mới nhất tại Hoa Kỳ cho thấy Chỉ số giá tiêu dùng (CPI) tháng 6 tăng 2,7% so với cùng kỳ năm trước, phù hợp với kỳ vọng, trong khi CPI cốt lõi đạt 2,9%, thấp hơn một chút so với mức đồng thuận 3% nhưng vẫn cao hơn nhiều so với mục tiêu 2% của Fed.

Do đó, thị trường tiền tệ đã định giá mức nới lỏng dưới 50 điểm cơ bản (bps), trong khi các nhà đầu tư định giá mức cắt giảm lãi suất hơn 43 bps vào cuối năm. Theo CME, hiện tại thị trường đã gần như chắc chắn Fed sẽ giữ nguyên lãi suất trong tháng 7 này và nâng dự báo cắt giảm 25 điểm cơ bản vào tháng 9 lên 54%.

Lợi suất trái phiếu kho bạc Mỹ tăng mạnh, dẫn đến việc Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm, vốn thường có tương quan nghịch với giá vàng, tăng 5 điểm cơ bản (bps) lên 4,487%.

Tổng thống Hoa Kỳ Trump đã công bố một thỏa thuận thương mại với Indonesia, theo đó Indonesia sẽ chịu 19% thuế, trong khi các sản phẩm của Hoa Kỳ sẽ được miễn thuế. Ông tuyên bố rằng các thỏa thuận tương tự đang được triển khai, và "Indonesia đã cam kết mua 15 tỷ đô la năng lượng Hoa Kỳ, 4,5 tỷ đô la nông sản Hoa Kỳ và 50 máy bay phản lực Boeing, nhiều chiếc trong số đó là Boeing 777."

Bà Susan Collins, Giám đốc Cục Dự trữ Liên bang Boston, cho biết việc đạt được các nhiệm vụ của ngân hàng liên quan đến việc đạt được các mục tiêu trong một thời gian dài, và bà cũng nói thêm rằng bà không biết chính xác mức độ việc làm tối đa là bao nhiêu. Bà cho biết có một số bằng chứng cho thấy thị trường lao động đang hạ nhiệt.

Về góc độ cá nhân tôi đánh giá thì khả năng về chính sách tiền tệ của Fed trong tháng 7 này sẽ không có nhiều bất ngờ do đó thị trường có thể sẽ chuyển dịch sang các thông tin quan trọng mang tính thời sự hơn ở thời điểm hiện tại là địa chính trị và thương mại.

1. Căng thẳng địa chính trị

Mỹ–Nga/Ukraine: Tổng thống Trump đưa ra tối hậu thư 50 ngày cho Nga phải chấm dứt chiến sự tại Ukraine, nếu không Mỹ sẽ áp đặt mức thuế “secondary tariffs” 100% lên các nước vẫn duy trì quan hệ thương mại với Nga. Trong khi đó, Nga vẫn đang tăng cường tấn công bằng drone và tên lửa vào Ukraine, khiến tháng 7 trở thành thời kỳ có thiệt hại dân sự cao nhất trong ba năm.

Trung Đông / Iran: Iran đã bỏ phiếu đề nghị đóng cửa Eo biển Hormuz vào cuối tháng 6, tạo ra mối đe dọa đáng kể đối với dòng chảy dầu khí toàn cầu – khu vực vốn chiếm ~20–25% sản lượng dầu khí xuất khẩu thế giới.

Trung Quốc – Australia: Chủ tịch Trung Quốc khẳng định sẽ tiếp tục các cuộc tập trận hải quân ngoài khơi Australia, bất chấp phản ứng từ Canberra; hai bên cũng đang xem xét rà soát lại Hiệp định FTA.

2. Thuế quan & Chiến tranh thương mại

Mỹ áp thuế mới mở rộng:

Mức thuế cơ bản 10% đã áp dụng từ đầu tháng 4 (gói “Liberation Day”); cộng thêm các mức cao hơn theo từng nền kinh tế hoặc ngành hàng (thép 50%, ôtô 25%).

Mới đây, Trump tuyên bố áp thêm 30% thuế lên hàng hóa EU và Mexico, có hiệu lực từ 1/8/2025, đe dọa chuỗi cung ứng xuyên Đại Tây Dương.

Hoa Kỳ còn phát đi tối hậu thư đến Nga, và khởi động mức thuế “secondary” 100% nếu các nước đồng tiếp tục giao thương với Nga.

Các mức thuế với đồng minh khác như Canada, Nhật, Hàn, Brazil, Indonesia cũng được gửi “thư mời” áp thuế từ 20–50% tùy từng mặt hàng (đồng, dược phẩm, chất bán dẫn…) .

Đối sách – đòn trả đũa & thỏa thuận:

EU và Mexico bày tỏ phản ứng mạnh, cân nhắc đáp trả; Nghị viện châu Âu cảnh báo 30% thuế sẽ giáng đòn nặng vào ngành công nghiệp EU.

Mỹ đã đàm phán một số thỏa thuận nhằm giảm mức thuế với Indonesia (19% – Mỹ xuất khẩu miễn thuế), và sẽ có thỏa thuận tương tự với Việt Nam .

Singapore đang đàm phán nhượng quyền cho ngành dược phẩm từ phía Mỹ để tránh thiệt hại.

Sự bất ổn thị trường:

Các biện pháp thuế quá mức đè nặng lên tâm lý thị trường, gây lo ngại “doom loop” giảm giá cổ phiếu, đặc biệt tại châu Âu; trong khi nhiều nhà đầu tư vẫn kỳ vọng mức thuế thực sẽ thấp hơn tuyên bố .

Tác động đã thấy rõ: lạm phát tăng (giá hàng nhập khẩu như cà phê, đồ gia dụng…), đồng USD và lợi suất trái phiếu lên cao.

3. Tác động với dòng hàng hóa & chuỗi cung ứng

Cảng Los Angeles đạt mức kỷ lục về lưu lượng container, lý do là các nhà nhập khẩu đẩy mạnh gom hàng trước thời hạn áp thuế mới.

Doanh nghiệp đa quốc gia đang tái cấu trúc chuỗi cung ứng để tránh thuế (nearshoring) – Mexico và Việt Nam nổi lên như giải pháp thay thế Trung Quốc, hợp với chiến lược toàn cầu hướng tới đa dạng hóa.

Rủi ro:

Rủi ro địa chính trị (Nga – Ukraine, Iran – Hormuz, Trung Quốc – Úc) vẫn cao.

Thuế quan Mỹ tiếp tục mở rộng, chưa rõ mức nào giữ thực thi, nhưng tạo ra môi trường bất ổn.

Lạm phát nhờ thuế đẩy lên tại Mỹ đang hỗ trợ USD / lợi suất tăng.

Cơ hội:

Các nước sản xuất chuyển dịch linh hoạt – Việt Nam có thể hưởng lợi từ việc chuỗi cung ứng chuyển hướng.

Vàng và dầu tăng giá khi rủi ro tăng lên — nhà đầu tư tìm đến tài sản trú ẩn.

Phân tích tương quan dưới góc nhìn Liên thị trường

Các nguồn tin ở trên cho thấy tâm lý thị trường chung vẫn còn lo ngại bất ổn do đó diễn biến thận trọng ở những tuần vừa qua có thể hiểu được là đang chuẩn bị cho các sự kiện lớn sẽ diễn ra. Trước các diễn biến này giá Vàng đã duy trì sự ổn định khi chưa vượt qua được mốc kháng cự nhạy cảm 3391 $/oz.

Thời hạn trong các chính sách áp thuế là 1/8 do đó ở giai đoạn này sẽ có thể kéo dài chuỗi ngày bình ổn và thận trọng. Trong khi đó, diễn biến địa chính trị cũng đang bước vào giai đoạn then chốt, nếu các cuộc xung đột được giải quyết và kết thúc chiến tranh thì rất có thể tâm lý thị trường sẽ thay đổi sang chiều hướng tích cực hơn và dòng tiền ưa thích rủi ro sẽ quay lại.

Trên đồ thị tương quan Liên thị trường giữa XAUUSD - DXY - US02Y - USOIL cho thấy khá rõ ràng sự bình ổn mang tính tạm thời này. USD và Lợi suất trái phiếu kỳ hạn 2 năm của chính phủ Mỹ đang tăng nhưng với diễn biện chậm và thận trọng cho thấy tâm lý risk on vẫn chưa trở lại.

Hơn nữa giá Dầu đang được duy trì ổn định khi các lo ngại gián đoạn ở eo biển Hozmus giảm xuống, trước nhu cầu toàn cầu cũng chịu tác động khi các chính sách thuế quan gây căng thẳng có thể khiến cho sản xuất hàng hóa bị đình trệ.

Với sự tương quan này, tôi có thể dự đoán tạm thời xu hướng thị trường sẽ chưa rõ ràng, giá Vàng có thể chịu áp lực đóng vị thế mua và kết thúc bởi những xu hướng điều chỉnh giảm nhưng có thể sẽ không phá vỡ được mốc đáy cũ 3246 $/oz trong tuần này.

Dự báo: giá Vàng có thể điều chỉnh giảm và vẫn duy trì được biên độ đi ngang từ 3246 - 3400 $/oz trong nhiều ngày tới, cho đến khi các sự kiến được chờ đợi từ các chính sách áp thuế và các xung đột địa chính trị được giải quyết hoặc có biến chuyển mới.

Lưu ý: Bài viết này phản ánh quan điểm cá nhân của tác giả với mục đích chia sẻ kiến thức, không được xem là lời khuyên đầu tư. Hãy tự chịu trách nhiệm cho mọi quyết định của mình.

Góc nhìn Liên thị trường 9/7 – Tâm lý tích cực hơnGiá Vàng bất ngờ giảm mạnh vào phiên hôm qua phá vỡ mốc hỗ trợ 3295 $/oz trong bối cảnh thị trường tích cực hơn sau khi ông Trump công bố các đề xuất thuế qua mới đối với các đối tác thương mại. Trong bối cảnh này đồng USD đã phục hồi tăng tích cực khiến cho nhu cầu Vàng giảm xuống, cùng thời điểm giá Dầu tăng trở lại khi thị trường đặt kỳ vọng sự phục hồi sản xuất sau khi kỳ vọng các chính sách áp thuế không khiến cho sản xuất toàn cầu đình trệ hơn.

Tình hình chính trị – thương mại

- Đe dọa 10% thuế BRICS: Ngày 7–8/7, Tổng thống Trump lặp lại ý định áp thêm 10% thuế lên các quốc gia trong Khối BRICS – Trung Quốc, Ấn Độ, Brazil, Nga, Nam Phi – khẳng định đây là biện pháp đáp trả “chủ nghĩa chống Mỹ” và nhằm bảo vệ địa vị đồng USD. Các nguồn lưu ý rằng đó chưa phải là thực thi ngay lập tức mà là “dấu hiệu” nhằm cảnh báo và thúc đẩy hành động .

- Phản ứng mạnh từ BRICS: Tại hội nghị thượng đỉnh BRICS tại Rio (7/7), các lãnh đạo khối – đặc biệt là Tổng thống Lula (Brazil) – đã phản bác mạnh, nhấn mạnh tầm quan trọng của đa phương, độc lập khỏi USD và giọng điệu không muốn "vua trị vì thế giới" .

- Trung Quốc cảnh báo trả đũa: Truyền thông nhà nước Trung Quốc cho rằng đe dọa thuế là “bắt nạt” và đe dọa sẽ có biện pháp trả đũa đối tác “cắt dây chuyền cung ứng”.

Dòng vốn trú ẩn tăng vọt: Reuters hôm 8/7 cho biết do căng thẳng thương mại gia tăng, nhà đầu tư giảm nắm giữ cổ phiếu, chuyển sang trái phiếu và vàng. Năm nay, giá vàng đã tăng khoảng 26% – mức tăng đáng kể thể hiện nhu cầu phòng thủ .

Giá biến động mạnh: Ban đầu vàng tăng nhờ yếu tố địa chính trị. Tuy nhiên, khi thị trường kỳ vọng tiến triển trong thương lượng với một số nước, giá đã giảm nhẹ gần 1% hôm 8/7 (về ~3.307 USD/ounce) do USD và lợi suất trái phiếu tăng.

Phân tích giá Vàng và Dầu dưới góc nhìn Liên thị trường của cá nhân tôi

Hiện tại có thể nhận thấy sự tương quan đang trở lại quỹ đạo nghịch đảo giữa Vàng và US02Y. Trong phiên USD và US02Y cùng tăng đã cho thấy tâm lý thị trường tích cực hơn dấn đến nhu cầu trú ẩn vào vàng giảm xuống. Có thể hiểu thị trường đang theo dõi thêm diễn biến từ các mức thuế và khả năng đàm phán giữa các quốc gia với Mỹ, cùng với đó là biên bản cuộc họp của FOMC trong phiên hôm nay mà như ở trên chúng ta đã tìm hiểu.

Biểu đồ sự tương quan giữa XAUUSD - DXY - US02Y - USOIL đang cho thấy một xu hướng điển hình là Vàng giảm trong khi USD và US02Y tăng, kéo theo Dầu cũng tăng nhẹ lại với kỳ vọng nhu cầu dầu vẫn tốt sau các chính sách thuế.

Hiện tại áp lực bán Vàng vẫn còn cao và điều này hoàn toàn có thể khiến giá Vàng tiếp tục chững lại và hạ nhiệt trong phiên tối hôm nay. Hiện trên biểu đồ phân tích kỹ thuật giá vàng đã giảm xuống dưới mốc hỗ trợ quan tọng 3295 $/oz nhưng vẫn chưa xác nhận phá vỡ rõ ràng do đó rất có thể sẽ không phải là một tín hiệu rõ ràng.

Góc độ phân tích kỹ thuật tôi có thể dự đoán xu hướng điều chỉnh trở lại ngưỡng 3250 $/oz là hoàn toàn có thể nhưng sẽ có thể tăng lại ngưỡng 3310-3320 $/oz để kiểm định trước khi quay đầu giảm tiếp diễn.

Với giá Dầu, chúng ta vẫn kỳ vọng sẽ không tăng mạnh nhưng vẫn được kiểm soát trên mốc 64 $/thùng. Tạm thời không đặt nhiều kỳ vọng giá sẽ tăng tiếp diễn lên cao hơn ngưỡng 70 $/thùng trong tối hôm nay.

Lưu ý: Bài viết này phản ánh quan điểm cá nhân của tác giả với mục đích chia sẻ kiến thức, không được xem là lời khuyên đầu tư. Các bạn hãy tự chịu trách nhiệm cho mọi quyết định của mình.

Phân tích Vàng & Dầu ngày 8/7 – Tâm lý lo ngại gia tăng trở lạiGiá Vàng thể hiện cho tâm lý lo ngại rủi ro đã tăng trở lại trong phiên hôm qua khi Mỹ công bố thuế đối với 14 quốc gia. Phản ứng của thị trường chứng khoán Mỹ sau đó giảm mạnh: Dow Jones giảm 0.9%, SP500 giảm 0.8%. Tâm lý thị trường sau thông tin Mỹ áp thuế lên 14 nước đã chuyển sang trạng thái Risk off rõ rệt, phản ảnh sự lo ngại về căng thẳng thương mại sẽ làm tăng chi phí và bất ổn chính sách.

Tâm lý lo ngại lan rộng – thị trường chuyển sang “phòng thủ”

Nhà đầu tư bán tháo cổ phiếu, đặc biệt ở các ngành liên quan chuỗi cung ứng toàn cầu như công nghệ, sản xuất, ô tô.

Dòng tiền rút khỏi tài sản rủi ro (equities) để chuyển sang trái phiếu kho bạc, vàng và USD – tín hiệu của tâm lý "risk-off".

Lo ngại tái khởi động chiến tranh thương mại

Việc Mỹ đánh thuế vào cả đồng minh như Nhật, Hàn, EU khiến nhà đầu tư e ngại sự không thể đoán trước của chính sách thương mại Mỹ.

Các quỹ đầu cơ và đầu tư tổ chức bắt đầu đưa ra các chiến lược phòng thủ hoặc “đứng ngoài thị trường”.

Chỉ số đo lường sợ hãi tăng mạnh

Chỉ số VIX (đo mức biến động kỳ vọng) tăng hơn 17% trong ngày 7–7 – mức tăng lớn nhất trong vòng 3 tháng qua.

Đây là dấu hiệu trực tiếp cho thấy tâm lý bất an và nhà đầu tư kỳ vọng sẽ có nhiều biến động khó lường phía trước.

Thị trường chuyển sang trạng thái “wait & see”

Thay vì phản ứng thái quá, một phần dòng vốn chọn đứng ngoài hoặc chờ các tín hiệu từ:

Diễn biến đàm phán song phương trước hạn chót 1/8.

Thái độ của Fed trong kỳ họp tiếp theo (liệu có duy trì lãi suất khi rủi ro thương mại tăng).

Các phản ứng từ phía các nước bị áp thuế (liệu có trả đũa không).

Nhận định từ giới phân tích

Goldman Sachs: "Mức độ bất định đang gia tăng nhanh chóng, chúng tôi khuyến nghị giảm tỷ trọng cổ phiếu và nâng tỷ trọng tiền mặt trong ngắn hạn."

Morgan Stanley: "Thị trường đang chiết khấu khả năng thương chiến bước sang giai đoạn mới. Nhà đầu tư nên tập trung vào doanh nghiệp có biên lợi nhuận cao, ít phụ thuộc vào nhập khẩu."

Phân tích diễn biến giá Vàng và Dầu dưới góc nhìn Liên thị trường

Diễn biến giá Dầu hiện tại có sự phục hồi tăng nhẹ với kỳ vọng nhu cầu nội địa Mỹ tăng sẽ cân bằng giá sau thông tin OPEC+ tăng sản lượng them 548.000 thùng/ngày gây áp lực giảm trong ngắn hạn. Hơn nữa chính sách thuế quan sẽ gây áp lực khiến nhu cầu thế giới suy yếu nhẹ nhưng chưa rõ ràng do tác động của thuế quan là cần thời gian để đánh giá.

Trong khi đó giá Vàng đã đảo chiều tăng mạnh do tâm lý lo ngại rủi ro lên cao hơn, các ngân hàng và tổ chức lớn vẫn đang dự báo giá vàng sẽ đạt 4000 $/oz trong năm nay và 2026 do lo ngại rủi ro chiến tranh thương mại.

Mặc dù, có thông tin hoãn áp thuế đến 1/8 để tiếp tục đàm phán có thể sẽ tác động tích cực trong ngắn hạn nhưng không đủ để khiến tâm lý thị trường tích cực hơn trong phiên hôm qua. Bên cạnh đó, dữ liệu cho thấy trong Q1/2025 các ngân hàng trung ương đã mua thêm 244 tấn vàng, nâng tỷ trọng dự trữ lên gần 20%. Dòng tiền vào ETF đạt 30 tỷ USD trong 6 tháng đầu năm.

Volume và open interest của hợp đồng vàng COMEX tiếp tục tăng. Mở cửa tuần mới, volume đạt ~183.800 hợp đồng, open interest khoảng 438.400, phản ánh hoạt động giao dịch tăng mạnh.

Trên biểu đồ sự tương quan giữa XAUUSD - WTI - USD - US02Y cho thấy tất cả đều đang trong một xu hướng tăng, thể hiện sự tương quan thuận chiều trong ngắn hạn.

Góc nhìn liên thị trường – Giá vàng XAU/USD (khung H2)

Thời điểm: ngày 8/7/2025, 09:00 GMT+7

Giá vàng (XAU/USD) đang dao động quanh vùng 3.334 USD/oz, sau nhịp phục hồi từ hỗ trợ quan trọng quanh 3.295. Quan sát biểu đồ liên thị trường, có thể thấy rõ các tín hiệu xung quanh đang tạo ra một bức tranh giằng co, nơi các yếu tố hỗ trợ và cản trở đang đấu nhau trong ngắn hạn.

Tương quan liên thị trường: Các tín hiệu trái chiều

Lợi suất trái phiếu 2 năm Mỹ (US02Y): đang tăng mạnh, cho thấy thị trường kỳ vọng Fed sẽ giữ lãi suất cao trong thời gian dài hơn. Đây là yếu tố gây áp lực giảm cho vàng, vì chi phí cơ hội giữ vàng tăng lên.

Chỉ số DXY (Dollar Index): có dấu hiệu suy yếu, giảm sâu từ cuối tháng 6. Điều này hỗ trợ vàng phục hồi, vì đồng USD yếu thường khiến vàng trở nên hấp dẫn hơn với nhà đầu tư toàn cầu.

Giá dầu (USOIL): tiếp tục xu hướng tăng, tiến sát mốc $68/thùng. Điều này làm gia tăng kỳ vọng về lạm phát chi phí, có thể khiến dòng tiền tìm đến vàng như kênh phòng ngừa rủi ro.

Về yếu tố phân tích kỹ thuật

Biểu đồ đang thể hiện giá Vàng có thể đã kiểm định xong vùng đáy cũ 3295 $/oz và có thể xác nhận bật tăng trở lại trên ngưỡng 3357 $/oz. Hiện tại giá đang tiếp tục đà tăng và nếu động lực đủ mạnh vượt qua được mức kháng cự này rất có thể trong những ngày tới giá sẽ đảo chiều tăng lại trên vùng 3389 $/oz.

Lưu ý: Bài viết này phản ánh quan điểm cá nhân của tác giả với mục đích chia sẻ kiến thức, không được xem là lời khuyên đầu tư. Các bạn hãy tự chịu trách nhiệm cho mọi quyết định của mình.

Góc nhìn Vàng & Dầu ngày 7/7 – Tâm lý risk on chờ tinTrong tuần qua tâm lý thị trường đã tích cực hơn sau dữ liệu báo cáo lao động của Mỹ, mặc dù đồng USD không phục hồi mạnh như kỳ vọng nhưng sự đảo ngược mạnh mẽ của lợi suất trái phiếu chính phủ Mỹ đã đảo chiều tăng mạnh dẫn đến áp lực bán vàng trong ngắn hạn trở lại.

Tâm điểm trong tuần này thị trường sẽ dành sự chú ý đến các chính sách thuế quan của Mỹ. Bộ trưởng Tài chính Scott Bessent xác nhận chính quyền Trump sẽ bắt đầu gửi thư cảnh báo đến khoảng 12–15 nước vào đầu tuần này, yêu cầu đàm phán thương mại hoặc đối diện với mức thuế cao hơn, trong đó tối đa có thể lên đến 70%, dự kiến áp dụng từ 1/8.

Lệnh tạm hoãn (90‑ngày) áp thuế “reciprocal tariffs” 10–50% được miễn đến 9/7; nếu không đạt thỏa thuận, toàn bộ mức thuế sẽ được tái áp dụng sau mốc này. Reuters đánh giá hiện thị trường đã trở nên “thiên về bình tĩnh” dù vẫn còn bối rối vì chính sách thiếu rõ ràng, tạo nên tâm lý hoảng loáng thấp hơn.

EU và Trung Quốc đang đàm phán cấp cao; Anh và Việt Nam đã đạt thoả thuận cụ thể; Trung Quốc cũng đạt thỏa thuận khung (Geneva) về vật liệu đất hiếm và gỡ một số biện pháp trả đũa.

Ngoài ra còn có ít nhất 18 đối tác trong quá trình đàm phán, trong đó nổi bật gồm Ấn Độ, Nhật Bản, Hàn Quốc, Mexico và Canada.