SPX US🌎Đợt sóng đầu tiên của xung lực hiện tại đã kết thúc, và chúng ta hiện đang ở trong đợt sóng thứ hai.

Mục tiêu của đợt sóng thứ hai đã đạt được—khoảng cách đã được thu hẹp.

Việc vượt qua ngưỡng 6.870 sẽ xác nhận rằng chúng ta đang bước vào đợt sóng thứ ba.

Mốc này phù hợp với đà tăng của năm mới.

Ngoài ra, kỳ vọng về việc Fed cắt giảm lãi suất, cũng như việc chấm dứt đóng cửa chính phủ, sẽ hỗ trợ đà tăng giá.

A3minvestments

ASO US🌎Academy Sports and Outdoors là một trong những nhà bán lẻ hàng đầu về đồ thể thao và sản phẩm ngoài trời tại Hoa Kỳ.

Tính đến năm 2024-2025, công ty vận hành mạng lưới hơn 280 cửa hàng tại 18 tiểu bang và cũng đang phát triển bán hàng trực tuyến.

Các sản phẩm bao gồm đồ thể thao, giải trí ngoài trời, săn bắn và câu cá, cũng như quần áo và giày dép.

Ban quản lý báo cáo mức tăng trưởng thị phần đáng kể ở các danh mục chính.

Chương trình khách hàng thân thiết của công ty đã vượt mốc 12 triệu thành viên.

Công ty đang thể hiện sự linh hoạt trong hoạt động, giảm thiểu thành công sự phụ thuộc vào hàng nhập khẩu từ Trung Quốc.

Việc tăng tốc tăng trưởng doanh số bán hàng trực tuyến lên 18% so với cùng kỳ năm trước là một trong những điểm tích cực nổi bật nhất của báo cáo mới nhất.

Công ty đang mở rộng thành công danh mục các thương hiệu cao cấp và được săn đón, chẳng hạn như Nike và Jordan, đồng thời ra mắt các thương hiệu mới, bao gồm Berlabo và Waggle.

Giám đốc điều hành Stephen Paul Lawrence lưu ý rằng lưu lượng truy cập từ các hộ gia đình có thu nhập cao đã tăng trưởng với tốc độ hai chữ số.

Kế hoạch mở 20-25 cửa hàng mới vào năm 2025 và gần đây đã mở thêm 11 địa điểm mới trong quý 3.

Mặc dù đã đầu tư vào tăng trưởng, công ty đã kết thúc quý với 31 triệu đô la tiền mặt và vẫn duy trì được khoản tín dụng chưa giải ngân 1 tỷ đô la.

P/E 9,4

P/B 1,7

Tỷ suất cổ tức 1,1%

Bảng cân đối kế toán đang tăng trưởng qua từng năm

Doanh thu và lợi nhuận đã giảm dần trong vài năm qua, nhưng chúng tôi kỳ vọng tăng trưởng trong lĩnh vực này sẽ quay trở lại.

GOLF US🌎Acushnet là công ty hàng đầu thế giới về thiết kế, phát triển, sản xuất và phân phối các sản phẩm golf.

Công ty hoạt động thông qua ba phân khúc chính:

Titleist: Một trong những thương hiệu nổi tiếng nhất trong thế giới golf. Thương hiệu này sản xuất dụng cụ golf chất lượng cao.

FootJoy: Một thương hiệu hàng đầu trong lĩnh vực dụng cụ golf.

Các thương hiệu khác

Năm 2024, tổng số người chơi golf tại Hoa Kỳ đạt 47,2 triệu người. Đây là một con số kỷ lục.

Số lượng người chơi trên các sân golf truyền thống tiếp tục tăng, đạt 28,1 triệu người vào năm 2024.

Trong quý 2 năm 2025, công ty cho thấy doanh thu tăng trưởng 5,4% so với cùng kỳ năm trước, đạt 720,5 triệu đô la.

Lợi nhuận ròng cũng tăng 5,8% lên 75,6 triệu đô la.

ROE: 25,69%

Biên lợi nhuận ròng: 9,24%

Tỷ suất cổ tức: 1,1%

Nhược điểm:

Chúng tôi kỳ vọng doanh thu tăng trưởng vừa phải.

Chúng tôi không kỳ vọng lợi nhuận tăng trưởng mạnh.

Gánh nặng nợ đã tăng lên kể từ năm 2022

Xiaomi 1810 HK🌎Xiaomi báo cáo doanh thu đạt 111,3 tỷ Nhân dân tệ trong Quý 1 năm 2025, tăng 47% so với cùng kỳ năm trước

Lợi nhuận ròng điều chỉnh tăng 64% so với cùng kỳ năm trước, đạt 10,7 tỷ Nhân dân tệ

Biên lợi nhuận hoạt động và biên lợi nhuận ròng lần lượt cải thiện lên 11,8% và 9,6%

Xiaomi đã trở thành công ty dẫn đầu thị trường điện thoại thông minh Trung Quốc trong Quý 1 năm 2025 với 18,8% thị phần (tăng 4,7 điểm phần trăm so với cùng kỳ năm trước) lần đầu tiên sau 10 năm.

Thị phần toàn cầu đạt 14,1%, giữ vững vị trí thứ 3 trên toàn cầu.

Doanh thu IoT và phong cách sống tăng 59% so với cùng kỳ năm trước.

Mảng kinh doanh xe điện đạt doanh thu 18,6 tỷ Nhân dân tệ trong Quý 1 năm 2025, trong khi khoản lỗ hoạt động thu hẹp xuống còn 500 triệu Nhân dân tệ.

Mẫu xe mới YU7 ra mắt năm 2025, được định vị là đối thủ cạnh tranh của Tesla Model Y.

Tin tức trong Tháng 6

Xiaomi ra mắt SUV điện YU7 với giá thấp hơn Tesla Model Y

Xiaomi: Hơn 200.000 đơn đặt hàng trước trong 3 phút

Mẫu xe YU7 mới dự kiến ra mắt vào tháng 7 năm 2025, được định vị là đối thủ cạnh tranh của Tesla Model Y

Nợ của công ty được trang trải hoàn toàn bằng tiền trên bảng cân đối kế toán

Bảng cân đối kế toán của công ty đang tăng trưởng đều đặn hàng năm

🚀Chúng tôi kỳ vọng doanh thu, lợi nhuận, dòng tiền thuần (OCF) và dòng tiền tự do (FCF) sẽ tiếp tục tăng trưởng🚀

Một công ty lớn với quy mô kinh doanh đang phát triển

LTCUSDT (Crypto) Long🌎Litecoin (LTC) là một loại tiền điện tử ngang hàng phi tập trung được tạo ra vào năm 2011 như một giải pháp thay thế cho Bitcoin. Nó được thiết kế để cung cấp các giao dịch nhanh hơn và rẻ hơn, định vị mình là "bạc kỹ thuật số" so với "vàng kỹ thuật số" của Bitcoin.

Mục tiêu chính của việc tạo ra Litecoin là trở thành một phương tiện thanh toán và chuyển tiền tức thời hiệu quả hơn Bitcoin.

Litecoin hoạt động theo nguyên tắc Bằng chứng Công việc (Proof-of-Work), giống như Bitcoin, nhưng sử dụng thuật toán Scrypt.

Thuật toán Scrypt ban đầu được chọn để chống lại phần cứng khai thác chuyên dụng (ASIC), giúp hoạt động khai thác trở nên phi tập trung hơn. Mặc dù ASIC cho Scrypt đã được phát triển theo thời gian, thuật toán này vẫn yêu cầu nhiều bộ nhớ hơn SHA-256, được sử dụng trong Bitcoin.

Mạng lưới Litecoin đã triển khai thành công các nâng cấp quan trọng như Segregated Witness (SegWit) và Lightning Network, giúp tăng thông lượng và cho phép các giao dịch vi mô tức thì.

Litecoin có nguồn cung tối đa được công bố là 84 triệu LTC, gấp bốn lần Bitcoin.

Thời gian xử lý khối và giao dịch Litecoin được xác nhận nhanh hơn đáng kể so với Bitcoin. Điều này, cùng với mạng lưới ít tắc nghẽn hơn, dẫn đến mức phí rất thấp.

Ngày càng có nhiều đơn vị chấp nhận LTC và tích hợp với các hệ thống thanh toán (chẳng hạn như quan hệ đối tác với Spend).

Quan hệ đối tác của Litecoin với nền tảng Spend (còn được gọi là SPEDN của Flexa) là một phần của quá trình tích hợp rộng hơn nhằm mục đích giúp việc chi tiêu Litecoin và các loại tiền điện tử khác trong cuộc sống hàng ngày trở nên đơn giản và nhanh chóng.

Quan hệ đối tác này là nỗ lực chung của nhiều bên: Quỹ Litecoin, Ví Nexus và mạng lưới thanh toán Flexa, đơn vị vận hành ứng dụng SPEDN.

Ở thời kỳ đỉnh cao của quan hệ đối tác, mạng lưới Flexa bao gồm hơn 41.000 đơn vị, chủ yếu ở Bắc Mỹ, nơi chấp nhận thanh toán SPEDN. Dưới đây là một số công ty nổi tiếng đã chấp nhận thanh toán thông qua hệ thống này:

Lowe's, Petco, GameStop, Bed Bath & Beyond, Nordstrom

Lý do quan trọng của quan hệ đối tác này:

Nó liên kết trực tiếp tiền kỹ thuật số với hàng hóa và dịch vụ thực.

Nó cũng chứng minh rõ ràng những ưu điểm của Litecoin—tốc độ (2,5 phút mỗi khối) và phí thấp.

Hiện tại, ứng dụng SPEDN không còn khả dụng nữa, nhưng mạng lưới thanh toán Flexa vẫn tiếp tục hoạt động và phát triển các giải pháp khác. Litecoin vẫn có thể được chi tiêu—thông qua các dịch vụ khác, chẳng hạn như BitPay (thẻ ghi nợ tiền điện tử và thẻ quà tặng) hoặc trực tiếp tại một số lượng ngày càng tăng các nhà bán lẻ trực tuyến và ngoại tuyến.

Trong đầu tư và giao dịch, chúng tôi coi tiền điện tử là một loại tài sản gắn liền với chế độ rủi ro/rủi ro, chỉ có điều là với sự biến động tăng thêm, có thể nói là như vậy.

Hiện tại, thị trường đang ở chế độ rủi ro, và một số yếu tố cho thấy sự khởi đầu của mùa altcoin.

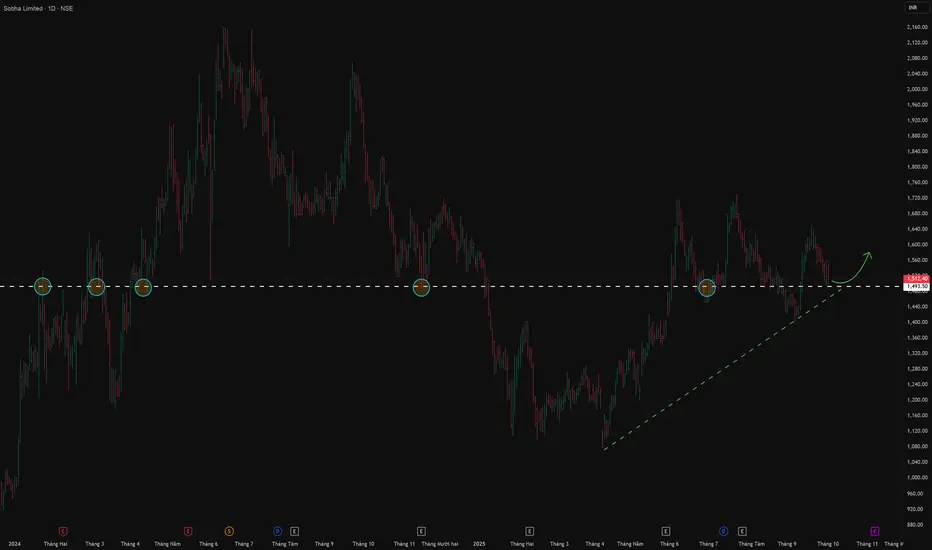

SOBHA IN Long🌎Sobha là một nhà phát triển bất động sản cao cấp tích hợp theo chiều dọc tại Ấn Độ.

Công ty kiểm soát toàn bộ chuỗi giá trị, bao gồm sản xuất kết cấu, mộc và hoàn thiện, đảm bảo chất lượng và tiến độ.

Công ty dự kiến sẽ giảm tỷ lệ chi trả cổ tức từ 32% xuống 6,5%, giải phóng thêm vốn để tái đầu tư tăng trưởng và có khả năng tăng ROE lên 11% trong tương lai.

P/B 3,6

P/S 3,9

ROE 2,2% 👆

Doanh thu

2022 | 32,6 tỷ

2023 | 30,3 tỷ

2024 | 40,3 tỷ

Lợi nhuận ròng

2022 | 1,04 tỷ

2023 | 0,49 tỷ

2024 | 0,94 tỷ

Chúng tôi dự kiến doanh thu và lợi nhuận sẽ tăng trưởng trong những năm tới, cũng như dòng tiền tự do sẽ tăng

MD US ( Pediatrix Medical) long🇺🇸 #invest #MD

Pediatrix Medical Group chuyên cung cấp dịch vụ chăm sóc chuyên khoa cho phụ nữ, trẻ sơ sinh và trẻ em.

Bao gồm các lĩnh vực hoạt động sau:

Chăm sóc trẻ sơ sinh

Chăm sóc chu sinh

Các chuyên khoa nhi

Các dịch vụ khác, bao gồm sàng lọc thính lực trẻ sơ sinh, phát triển y tế từ xa, v.v.

Công ty hợp tác với các bệnh viện, cung cấp dịch vụ quản lý khoa lâm sàng và nhân sự. Bao gồm các chức năng hành chính như thanh toán và nhân sự.

Pediatrix hoạt động tại 36 tiểu bang, hợp tác với gần 400 bệnh viện và quy tụ hơn 4.400 bác sĩ và chuyên gia lâm sàng.

Báo cáo cho thấy:

EPS 0,53 đô la (dự báo 0,42 đô la); Doanh thu 468,84 triệu đô la (dự báo 464,37 triệu đô la)

Ước tính EBITDA điều chỉnh cả năm tăng lên 245-255 triệu đô la

Chi phí tiền lương tăng chậm hơn

OCF 138 triệu đô la (tăng từ 109 triệu đô la một năm trước)

Nợ ròng giảm xuống còn khoảng 380 triệu đô la

Chương trình mua lại cổ phiếu trị giá 250 triệu đô la đã được triển khai

Lợi nhuận giảm xuống mức âm trong năm 2024; công ty đã báo cáo lợi nhuận dương trong báo cáo mới nhất

EPS đã trở lại mức dương. Chúng tôi kỳ vọng chỉ số này sẽ tiếp tục dương.

Valuation

Forward P/E 8.7

P/S 0.7

EV/EBITDA 7.2

KKR US Long🇺🇸 #Invest #KKR #US

KKR là một công ty đầu tư chuyên về các khoản đầu tư thay thế, bao gồm vốn cổ phần tư nhân, tín dụng, bất động sản và cơ sở hạ tầng.

Năm 2025, công ty đã hoàn tất việc mua lại 25% cổ phần của doanh nghiệp nhiên liệu sinh học Enilive của Ý với giá 2,94 tỷ euro, củng cố vị thế của mình trong lĩnh vực năng lượng.

KKR đang đa dạng hóa hoạt động, bao gồm cả bảo hiểm thông qua công ty con Global Atlantic. Điều này đảm bảo dòng tiền ổn định.

Báo cáo Quý 2 năm 2025

EPS đạt 1,18 đô la, cao hơn 4,42% so với dự báo

Doanh thu phí và hoa hồng (FRE): đạt 887 triệu đô la (tương đương 0,98 đô la mỗi cổ phiếu), mức cao kỷ lục của công ty và tăng trưởng 17% so với cùng kỳ năm trước

Tài sản được quản lý (AUM): tăng 14% lên 686 tỷ đô la, trong khi tài sản được quản lý dựa trên phí (FPAUM) cũng tăng 14% lên 556 tỷ đô la

Mua lại HealthCare Royalty Partners: bổ sung thêm khoảng 3 tỷ đô la vào AUM

Ban lãnh đạo tái khẳng định các mục tiêu năm 2026, bao gồm huy động hơn 300 tỷ đô la và tăng thu nhập hoạt động bảo hiểm lên 250 triệu đô la mỗi quý

Tập trung vào các xu hướng lớn như chuyển đổi năng lượng, chuyển dịch sản xuất về nước và an ninh

Báo cáo thì tốt, nhưng không có động lực cổ phiếuMSFT đã tăng khoảng 555 đô la sau báo cáo và đạt vốn hóa thị trường 4,1 nghìn tỷ đô la.

Điều này xảy ra vì báo cáo đã vượt xa kỳ vọng về các chỉ số chính.

Báo cáo quý gần đây nhất cho thấy kết quả kỷ lục.

Doanh thu trong quý đạt 76,4 tỷ đô la (tăng 18% so với cùng kỳ năm trước).

Lợi nhuận ròng đạt 27,2 tỷ đô la (tăng 24% so với cùng kỳ năm trước).

EPS đạt 3,65 đô la, vượt kỳ vọng của các nhà phân tích.

Tuy nhiên, cổ phiếu đang giảm và đã xuống dưới mức trước khi báo cáo được công bố.

Chi phí vốn đầu tư (Capex) tăng lên 24,2 tỷ đô la (tăng 27% so với cùng kỳ năm trước)

Trong năm tài chính 2026, ban quản lý dự báo chi phí vốn đầu tư sẽ tiếp tục tăng trưởng (hơn 30 tỷ đô la chỉ riêng trong Quý 1).

Chi phí hoạt động tăng 6% so với cùng kỳ năm trước do đầu tư vào AI và kỹ thuật.

Công ty ghi nhận 1,71 tỷ đô la chi phí khác trong quý, một phần liên quan đến khoản lỗ từ các khoản đầu tư cổ phần (có thể là vào OpenAI).

Trong cuộc gọi với các nhà đầu tư, ban quản lý công ty đã cảnh báo những người tham gia thị trường về việc biên lợi nhuận tiếp tục bị thu hẹp trong ngắn hạn và chi tiêu vốn cao hơn dự kiến cho cơ sở hạ tầng AI.

Theo đó, điều này đặt ra câu hỏi về khả năng sinh lời trong tương lai của cả các khoản đầu tư và kết quả kinh doanh của toàn công ty, sẽ được công bố trong các báo cáo sắp tới.

Các nhà đầu tư chuyên nghiệp đã bắt đầu thay đổi mô hình DCF của họ theo dữ liệu mới.

Từ góc độ "công nghệ", chúng ta đang thấy động lực yếu hơn trên thị trường nói chung.

Rõ ràng những bình luận của công ty đã phá vỡ xu hướng tăng đã được quan sát thấy trong những tháng gần đây.

Chúng tôi kỳ vọng tâm lý thị trường cổ phiếu sẽ tiếp tục nguội lạnh, một khoảng cách khác sẽ được thu hẹp từ bên dưới và giá sẽ giảm xuống mức 400-420 đô la.