Phân tích tổng hợp thị trường ngoại hối toàn cầu (11/11/2025)Thị trường tiền tệ toàn cầu khởi đầu tuần mới trong trạng thái cân bằng mong manh giữa kỳ vọng cắt giảm lãi suất tại Mỹ và tín hiệu thận trọng từ các ngân hàng trung ương lớn. Trong khi tâm lý rủi ro được cải thiện nhờ tiến triển trong việc chấm dứt tình trạng đóng cửa chính phủ Hoa Kỳ, các bình luận trái chiều từ giới chức Cục Dự trữ Liên bang (Fed) cho thấy chính sách tiền tệ Mỹ đang bước vào giai đoạn quyết định, giữa tăng trưởng suy yếu và rủi ro lạm phát còn dai dẳng.

Mỹ – Chính sách tiền tệ bước vào ngã ba

Thống đốc Fed Milan nhấn mạnh rằng việc chính phủ mở cửa trở lại không làm thay đổi triển vọng chính sách, đồng thời cho rằng cắt giảm lãi suất 50 điểm cơ bản vào tháng 12 là hợp lý. Trong khi đó, Mossala cảnh báo dư địa nới lỏng là “rất hạn chế” do thị trường lao động chỉ mới bắt đầu hạ nhiệt. Daly lại phát tín hiệu mềm hơn, cho rằng Fed nên “cởi mở với việc tiếp tục hạ lãi suất” khi áp lực chi phí lao động không còn đáng kể.

Trên bình diện chính trị, Thượng viện Mỹ đã thông qua dự luật tài trợ tạm thời, mở đường cho việc chấm dứt tình trạng đóng cửa chính phủ dài nhất trong lịch sử nước này. Hạ viện dự kiến bỏ phiếu vào sáng thứ Năm. Nếu được thông qua, điều này sẽ giải tỏa áp lực ngắn hạn lên kinh tế Mỹ, song đồng thời tái khởi động chuỗi công bố dữ liệu kinh tế bị trì hoãn, có thể làm lộ rõ tốc độ giảm tốc của nền kinh tế.

Anh – Ngân sách đối mặt thực tế tài khóa

Bộ trưởng Tài chính Rachel Reeves thừa nhận Vương quốc Anh đang đối mặt với “nhiều thách thức nghiêm trọng”, cho biết ngân sách sắp tới sẽ xem xét cả thuế và chi tiêu nhằm khôi phục cân bằng tài khóa. Ngân hàng Anh cùng lúc công bố đề xuất quản lý stablecoin, đặt trần nắm giữ 20.000 bảng cho cá nhân và 10 triệu bảng cho doanh nghiệp, phản ánh xu hướng siết quản lý tài sản kỹ thuật số trong khu vực.

Nhật Bản – Tranh luận về thoát giảm phát

Các quan chức Tokyo tiếp tục tranh luận về tình trạng giảm phát kéo dài. Cựu quan chức BoJ Gosho Kataoka cho rằng “việc thoát khỏi giảm phát đang đến rất gần”, trong khi Thủ tướng Sanae Takaichi phản bác, cho rằng “còn quá sớm để kết luận”. Đồng thời, Bộ trưởng Kinh tế Minoru Shirou cảnh báo đồng yên yếu đang đẩy chi phí nhập khẩu và lạm phát cao, kìm hãm tiêu dùng nội địa. Bộ Tài chính thì thừa nhận khó dự báo triển vọng ngân sách cơ bản, dấu hiệu cho thấy tăng trưởng và ổn định tài khóa vẫn chưa đi cùng hướng.

Châu Á và các nền kinh tế mới nổi – Áp lực đa chiều

Tại Hàn Quốc, Ngân hàng Trung ương cho biết tác động của việc cắt giảm lãi suất là “hạn chế”, khi kỳ vọng giá nhà cao tiếp tục thúc đẩy rủi ro tài sản. Ở New Zealand, khảo sát của RBNZ cho thấy kỳ vọng lạm phát trung bình một năm ở mức 2,39%, củng cố niềm tin rằng chính sách thắt chặt đã phát huy tác dụng.

Tại Úc, chỉ số niềm tin người tiêu dùng Westpac-Melbourne tăng lên mức cao nhất trong bảy năm, một tín hiệu sớm cho thấy niềm tin phục hồi trước khi chu kỳ cắt giảm lãi suất toàn cầu mở rộng. Ở Brazil, Ngân hàng Trung ương đang xem xét đánh thuế giao dịch tiền điện tử tương đương ngoại hối, trong khi Ba Lan phát tín hiệu tạm dừng chu kỳ cắt giảm tại mức 3,5%.

Tại Đức, Thủ tướng Friedrich Merz vấp chỉ trích khi chuyển ngân sách từ quốc phòng sang phúc lợi, một động thái mà giới kinh tế cảnh báo có thể làm suy yếu năng lực cạnh tranh dài hạn của nền công nghiệp châu Âu.

Nhận định tổng quan

Bức tranh thị trường toàn cầu hiện thể hiện một chu kỳ tái định vị chính sách tiền tệ: Mỹ và Anh dần nghiêng về nới lỏng có kiểm soát, Nhật Bản còn giằng co với ranh giới giảm phát, trong khi các nền kinh tế mới nổi phải đối mặt với áp lực vốn và rủi ro tài khóa. Trong bối cảnh này, đồng Dollar có xu hướng yếu dần, vàng và các tài sản trú ẩn an toàn duy trì vị thế hấp dẫn khi lãi suất toàn cầu tiến gần chu kỳ giảm mới.

Bài viết đến đây là hết, chúc bạn đọc ngày làm việc hiệu quả và hạnh phúc

@BestSC – Biên tập, phân tích và xuất bản nội dung

Ý tưởng giao dịch

Xu hướng DXY 10/11 - 14/11Nhận định xu hướng DXY tuần tới 10/11 -14/11

DXY tuần vừa rồi cũng theo sát plan ad nhưng sau đó gặp cản ở vùng 101.1 và sau đó điều chỉnh giảm xuống

Có 2 kịch bản cho DXY : đó là sẽ là quay lại retest lại vùng 99.3 -99.1

Nếu vùng này mà giữ được hì DXY sẽ bật tăng trở lại còn

Nếu vùng này không giữ được thì sẽ điều chỉnh về quanh vùng 98.5

Còn plan thứ 2 : DXY sẽ quay trở lại kiểm tra mức 99.7 - 100.1 nếu giá tiếp tục từ chối giá và đóng cửa dưới thì khả năng cao sẽ quay lại kiểm tra mức 99.1 nhé ace

DXY Trend Forecast for the week of November 10th - 14th

Last week, the DXY closely followed the admin's plan but encountered resistance around the 101.1 level and subsequently corrected lower.

There are two main scenarios for the DXY:

1. Scenario 1: Retest and Rebound/Break

• The DXY will retest the region of 99.3 - 99.1.

• If this region holds firm, the DXY will likely rebound and resume its upward trend.

• If this region fails to hold, the DXY is expected to correct further towards the 98.5 area.

2. Scenario 2: Retest and Rejection at Upper Level

• The DXY will move back to test the 99.7 - 100.1 level.

• If the price is rejected again at this level and closes below it, there is a high probability that it will return to test the 99.1 level.

DXYの来週の動向予測(11月10日~11月14日)

先週のDXY(ドルインデックス)は、管理者の計画にほぼ沿って推移しましたが、その後、**101.1付近のレジスタンス(抵抗線)**に直面し、調整(下落)しました。

DXYには主に2つのシナリオが考えられます:

1. シナリオ 1:再テストと反発、またはブレイク(下抜け)

• DXYは99.3 - 99.1のゾーンを再テストするでしょう。

• このゾーンが維持できれば、DXYは反発し、上昇トレンドに戻る可能性が高いです。

• もしこのゾーンが維持できなければ、98.5付近まで調整(下落)する見込みです。

2. シナリオ 2:上値での再テストと拒否(反落)

• DXYは99.7 - 100.1のレベルを再確認(テスト)するために戻るでしょう。

• もし価格がこのレベルで再び拒否され、終値がその下に位置する場合、99.1のレベルを再テストする可能性が高いです。

Xu hướng DXY ( US DOLLA INDEX )Nhận định xu hướng chỉ số DXY ( đô la Mỹ ) tuần tới 3/11 -7/11

Đô la Mỹ sau một thời gian dài giảm tích luỹ thì đã có dấu hiệu bứt phá mô hình nén tam giác đi lên do tuần vừa rồi chủ tịch Fed POWELL “ thận trọng và không cam kết về cuộc họp tháng 12 tới “

Khả năng tuần tới DXY sẽ đi đến và kiểm tra vùng 100 nhé ace

来週 (11/3~11/7) の DXY (米ドル指数) トレンド分析

長期にわたり下落して保ち合いが続いていた米ドルですが、先週、パウエルFRB議長が「12月の会合について慎重で確約を避けた」ことにより、三角保ち合いパターンを上抜けする兆候が見られました。

来週、DXYは100の領域まで上昇し、そこをテストする可能性があります。

DXY (US Dollar Index) Trend Analysis for Next Week (Nov 3 - Nov 7)

After a prolonged period of decline and consolidation, the US Dollar has shown signs of breaking out of the triangle consolidation pattern to the upside. This is due to Fed Chair Powell's statements last week, where he was "cautious and non-committal regarding the December meeting."

It is likely that the DXY will advance and test the 100 level next week.

Dollar ổn định, ECB và BoE thận trọng, tâm điểm Yên NhậtThị trường ngoại hối toàn cầu ngày 31/10 ghi nhận sự thận trọng từ giới đầu tư khi đồng đô la Mỹ (USD) ổn định quanh mức cao, trong khi các ngân hàng trung ương lớn như ECB và BoE tiếp tục phát tín hiệu duy trì chính sách tiền tệ nới lỏng có kiểm soát.

Tại châu Á, yen Nhật (JPY) vẫn là tâm điểm, sau những phát biểu cứng rắn của các quan chức tài chính mới của Tokyo.

Dollar Mỹ TVC:DXY : Fed chịu sức ép chính trị, rủi ro điều chỉnh nhân sự gia tăng

Bộ trưởng Tài chính Hoa Kỳ Bessant bày tỏ sự ủng hộ thận trọng đối với đợt cắt giảm lãi suất 25 điểm cơ bản của Fed, song cho biết không hài lòng với cách Fed diễn đạt thông điệp chính sách, hàm ý rằng sự phối hợp chính sách giữa Bộ Tài chính và Fed có thể gặp thử thách trong thời gian tới.

Bessant cũng xác nhận vòng phỏng vấn thứ hai cho vị trí Chủ tịch Fed sắp bắt đầu, làm dấy lên đồn đoán về khả năng thay đổi nhân sự cấp cao trong bối cảnh nội bộ Fed đang chịu áp lực chính trị.

Trong khi đó, Phó Chủ tịch Fed phụ trách Giám sát Bowman công bố kế hoạch cắt giảm 30% nhân sự giám sát ngân hàng trong vòng ba năm, nhằm tinh gọn bộ máy quản lý tài chính. Song, động thái này khiến giới phân tích lo ngại về rủi ro giám sát hệ thống ngân hàng trong giai đoạn lãi suất biến động.

Thêm vào đó, FBI đang mở rộng điều tra các công ty bất động sản tại California có liên quan đến các khoản vay ngân hàng xấu, khiến thị trường tiền tệ Mỹ trở nên thận trọng hơn với rủi ro hệ thống tài chính trong ngắn hạn.

Euro OANDA:EURUSD : ECB giữ nguyên chính sách, Lagarde khẳng định lạm phát đang hướng đúng mục tiêu

Ngân hàng Trung ương châu Âu (ECB) quyết định giữ nguyên lãi suất tiền gửi ở mức 2%, đúng như dự báo của thị trường.

Chủ tịch Christine Lagarde nhấn mạnh lạm phát cơ bản đang dần hội tụ về mục tiêu 2%, và cho biết ECB sẽ tiếp tục đánh giá cẩn trọng trước khi có bất kỳ thay đổi nào về chính sách.

Thành viên Hội đồng Kochel nhận định sự không chắc chắn của nền kinh tế khu vực vẫn ở mức cao, nhưng một số dữ liệu từ tháng 9 đã cho thấy cải thiện nhẹ, phản ánh xu hướng ổn định dần của khu vực đồng euro (Eurozone).

Bảng Anh OANDA:GBPUSD : BoE có thể nới lỏng nhanh hơn dự kiến

Theo ngân hàng đầu tư Pierhunt, Ngân hàng Anh (BoE) được dự đoán sẽ giảm lãi suất xuống 3,75% vào cuối năm 2025, thấp hơn so với dự báo trước đó là 4,0%.

Triển vọng xa hơn, lãi suất có thể hạ xuống còn 3,25% vào cuối năm 2026, khi tăng trưởng kinh tế Anh chậm lại và áp lực lạm phát suy yếu.

Dự báo này củng cố đà giảm của đồng bảng Anh (GBP) trong bối cảnh nhà đầu tư chuyển hướng sang tài sản an toàn.

Yên Nhật FX:USDJPY : Tokyo cảnh báo biến động tỷ giá, sẵn sàng hành động

Tại Tokyo, Bộ trưởng Tài chính mới Satsuki Katayama cho biết chính phủ đang theo dõi “với mức độ khẩn cấp cao” các biến động trên thị trường ngoại hối, đồng thời nhấn mạnh rằng tỷ giá phải phản ánh các yếu tố cơ bản của nền kinh tế.

Phát biểu này được xem là tín hiệu rằng Nhật Bản có thể can thiệp nếu đồng yen tiếp tục mất giá quá nhanh.

Bà Katayama cũng cho biết chính phủ không còn cố định quan điểm rằng tỷ giá USD/JPY nên nằm trong vùng 120–130, mở ra khả năng linh hoạt hơn trong chính sách tiền tệ và ngoại hối.

Trong khi đó, Bộ trưởng Kinh tế Minoru Shirou khẳng định Tokyo sẽ không nới lỏng kỷ luật tài khóa, song sẵn sàng xem xét mọi công cụ tài chính khả thi để hỗ trợ nền kinh tế. Ông cũng nhấn mạnh rằng chương trình đầu tư Mỹ–Nhật có thể đóng vai trò thúc đẩy tăng trưởng và củng cố an ninh kinh tế song phương.

Tổng quan: Thị trường ngoại hối toàn cầu chờ tín hiệu chính sách rõ ràng

Tổng thể, USD duy trì xu hướng đi ngang trong biên độ hẹp, EUR giữ ổn định, trong khi GBP và JPY chịu áp lực giảm nhẹ.

Giới đầu tư đang đánh giá lại kỳ vọng chính sách tiền tệ toàn cầu, đặc biệt trong bối cảnh Fed, ECB và BoJ đều hướng tới giai đoạn “bình thường hóa” thận trọng, còn thị trường vàng và trái phiếu chính phủ Mỹ tiếp tục thu hút dòng tiền phòng thủ.

@BestSC – Biên tập, phân tích và xuất bản nội dung

Fed nhiều khả năng không đưa ra tín hiệu mới về lộ trình tháng12Thị trường kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ giữ nguyên lập trường thận trọng trong cuộc họp chính sách tháng 10, không cung cấp hướng dẫn cụ thể cho giai đoạn cuối năm. Chủ tịch Jerome Powell được cho là sẽ nhấn mạnh cách tiếp cận “từng cuộc họp”, trong bối cảnh kinh tế Mỹ đối mặt với tăng trưởng việc làm chậm lại, tiêu dùng biến động và lạm phát chưa ổn định.

Theo Goldman Sachs, Fed khó có khả năng phát tín hiệu mới ngoài biểu đồ điểm tháng 9, vốn đã gợi ý đợt cắt giảm lãi suất thứ ba vào tháng 12. Bank of America nhận định, sự thiếu nhất quán trong dữ liệu việc làm và chi tiêu tiêu dùng khiến Powell khó có thể đưa ra định hướng rõ ràng, và tuyên bố chính sách nhiều khả năng giữ nguyên cách diễn đạt về cân bằng rủi ro.

Cùng quan điểm, ANZ dự báo Powell sẽ tiếp tục nhấn mạnh việc đánh giá dữ liệu từng kỳ họp, nhằm cân bằng giữa rủi ro suy yếu thị trường lao động và áp lực lạm phát dai dẳng. Deutsche Bank cho rằng Fed sẽ giữ “nhiều lựa chọn mở”, tránh cam kết trước về hành động chính sách cho đến khi có thêm dữ liệu kinh tế.

Theo ING, lập trường thận trọng của Powell có thể tạo áp lực giảm lên đồng Dollar Mỹ, trong khi Generali Investments đánh giá Fed sẽ mô tả đợt cắt giảm hiện tại như một biện pháp quản lý rủi ro, thay vì tín hiệu khởi đầu chu kỳ nới lỏng mạnh.

Yohay Elam lưu ý, Powell có thể từ chối cam kết lộ trình cụ thể do độ trễ trong cập nhật dữ liệu việc làm, đặc biệt khi chính sách nhập cư thắt chặt đã làm suy yếu tăng trưởng việc làm. Regan Capital dự báo Fed sẽ tạm dừng chu kỳ nới lỏng sau hai lần cắt giảm còn lại trong năm, chờ đợi tín hiệu rõ ràng hơn trước khi xem xét bước đi tiếp theo vào năm 2026.

Tổng thể , thị trường nhận định Powell sẽ duy trì giọng điệu trung dung, tập trung vào quản lý rủi ro chính sách thay vì định hướng trước – phản ánh chiến lược của Fed trong giai đoạn bất định, nơi dữ liệu kinh tế và căng thẳng địa chính trị đang cùng quyết định tốc độ nới lỏng tiền tệ.

@BestSC – Biên tập và xuất bản nội dung

Xu hướng DXY tuần tới 21Nhận định xu hướng DXY tuần tới 27/10 -31/10

Như ta thấy được DXY đang bo hẹp lại nén trong mô hình tam giác

Nên ta phải tiếp tục chờ đợi một tín hiệu bứt phá rõ ràng nhé ace

Xu hướng DXY tuần tới 20/10 - 24/10Nhận định xu hướng DXY tuần tới 20/10 -24/10

DXY khả năng cao tuần tới sẽ quay lại kiểm tra mức 98.8 - 99 Nếu đóng cửa được trên mức này DXY vẫn có thể tăng trở lại

Còn nếu đóng cửa dưới mức này hay từ chối giá thì dxy sẽ quay xuống kiểm tra mức 97.5 nhé ace

Xu hướng DXY 17/10Nhận định xu hướng DXY hôm nay 17/10

DXY khả năng vẫn sẽ tiếp tục điều chỉnh về quang mức 97.8 nhé ace

Tin thị trường ngoại hối đầu tuần ngày 7 tháng 10Thị trường ngoại hối mở đầu tuần mới trong trạng thái thận trọng khi các ngân hàng trung ương tiếp tục cân nhắc giữa tăng trưởng và kiểm soát lạm phát.

Tại New Zealand, Ngân hàng Dự trữ công bố Ủy ban Chính sách Tài chính mới nhằm tăng cường ổn định hệ thống. Ở Hungary, Thủ tướng Viktor Orbán khẳng định không có kế hoạch gia nhập Eurozone, trong khi Thủ tướng Pháp Jean-Yves Le Corny đã đệ đơn từ chức, làm gia tăng bất ổn chính trị khu vực.

Các quan chức ECB tiếp tục nhấn mạnh mức lãi suất hiện tại là phù hợp, với lạm phát dịch vụ đang chậm lại và kỳ vọng ổn định quanh mức 2%. Tại Nhật Bản, Bộ trưởng Tài chính Kato khẳng định sự ổn định của đồng yên là ưu tiên hàng đầu, còn cố vấn của Sanae Takaichi cho biết bà không phản đối việc tăng lãi suất vào tháng 12, nhưng kêu gọi BOJ hành động thận trọng.

Ngoài ra, Argentina tiếp tục bán dự trữ USD, dự trữ ngoại hối Israel đạt 231,9 tỷ USD, và Ba Lan được dự đoán giữ nguyên lãi suất 4,75%. Citigroup khuyến nghị bán khống euro so với shekel Israel, dự báo đồng shekel sẽ tăng khi thị trường kỳ vọng ngừng bắn khu vực Trung Đông.

→ Bối cảnh toàn cầu: Chính sách tiền tệ duy trì trạng thái “chờ và quan sát”, trong khi rủi ro địa chính trị và yếu tố bất ổn chính trị nội khối châu Âu tiếp tục chi phối diễn biến tiền tệ.

@BestSC – Biên tập, và xuất bản nội dung

USD suy yếu giữa hỗn loạn chính trị , Fed bị buộc phải hành độngĐồng USD TVC:DXY chịu áp lực khi chính phủ Mỹ tê liệt, Fed đứng trước kỳ vọng cắt giảm lãi suất

Chỉ số đô la Mỹ ( TVC:DXY ) giảm 0,1% xuống 97,74 trong phiên cuối tuần, là tuần giảm mạnh nhất kể từ tháng 7, khi các nhà giao dịch đánh giá rủi ro từ việc chính phủ Hoa Kỳ đóng cửa và khả năng trì hoãn dữ liệu kinh tế quan trọng.

Sự gián đoạn do chính phủ ngừng hoạt động khiến báo cáo bảng lương phi nông nghiệp tháng 9 không được công bố, làm xói mòn cơ sở dự báo chính sách tiền tệ. Michael Brown, chiến lược gia tại Pepperstone, nhận định: “Thị trường đang giao dịch trong môi trường mù mờ dữ liệu và điều đó khiến định hướng chính sách của Fed trở nên khó đoán hơn bao giờ hết.”

Các tín hiệu kinh tế gần đây tiếp tục củng cố kỳ vọng nới lỏng. Báo cáo việc làm tư nhân của ADP ghi nhận giảm 32.000 vị trí trong tháng 9, trong khi PMI dịch vụ ISM hạ xuống 50,0, thấp hơn kỳ vọng. Theo công cụ FedWatch của CME, thị trường hiện định giá gần như chắc chắn việc Fed cắt giảm lãi suất 25 điểm cơ bản trong tháng 10 và khả năng cao tiếp tục vào tháng 12.

Lợi suất trái phiếu kho bạc Mỹ vẫn duy trì xu hướng tăng nhẹ, phản ánh tâm lý điều chỉnh vị thế hơn là lo ngại rủi ro chính sách.

Tuy nhiên, giới phân tích cảnh báo bế tắc ngân sách kéo dài có thể gây thiệt hại GDP và làm suy yếu thêm đồng USD, vốn đang thiếu động lực hỗ trợ trong giai đoạn kinh tế Mỹ bất ổn và niềm tin chính sách lung lay.

@BestSC – Biên tập và xuất bản nội dung

Du hướng DXY Nhận định xu hướng DXY tuần tới 29/9 -3/10

DXY tuần vừa rồi có một nhịp hồi nhẹ nhưng sau đó gặp cản ở mức 98.5 và đang có dấu hiệu điều chỉnh

Khả năng cao tuần tới dxy sẽ điều chỉnh về quanh mức 97.8- 97.5 nếu có tín hiệu rút râu từ chối giá thì dxy sẽ quay lại kiểm tra mức 98.5

Còn đóng dưới mức 97.2 thì dxy sẽ quay lại kiểm tra mức đáy cũ nhé ace

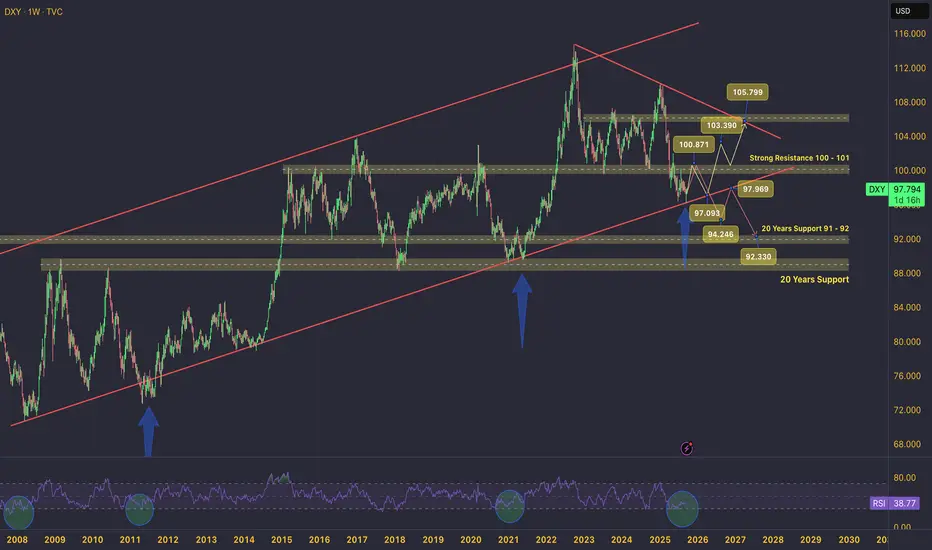

Sức mạnh đồng USD tháng 10/2025: Sự trở lại của nhà vua?Sức mạnh đồng USD tháng 10/2025: Sự trở lại của nhà vua

Đồng USD tháng 10/2025 liệu có lấy lại vị thế của một loại tài sản được coi là Vua trên thị trường tiền tệ hay tiếp tục lao dốc và đánh rơi giá trị, thất sủng trong mắt nhà đầu tư!?

Đồng Đô la Mỹ đã mất giá quá nhiều trong thời điểm mọi tài sản đều tăng giá, năm 2025 là một năm buồn với loại tài sản hàng đầu thế giới này.

Nhưng, những tín hiệu kỹ thuật dưới đây liệu có giúp USD phục hồi!?

Mời bạn cùng theo dõi:

## USD và các loại tài sản khác

Trước tiên, chúng ta cùng xem xét về mức thay đổi giá trị của TVC:DXY - USD Index so với Vàng, Chứng khoán, Bitcoin và các loại tài sản khác:

Từ đầu năm, USD Index đã giảm khoảng 9,89%. Gold tăng 33.41% là loại tài sản có hiệu suất tốt nhất trong năm khi vượt qua Bitcoin (+9.83%) và Chứng khoán (+9.89%).

Trên thị trường tiền tệ, đồng TVC:SXY - CHF của Thụy Sĩ đang dẫn đầu với mức tăng 14.58% từ đầu năm, theo sau là đồng EUR và GBP. Yếu như Yên Nhật mà USD cũng vẫn... yếu hơn.

Dường như, sau nhiều thập kỷ thống lĩnh trên thị trường tiền tệ và các loại tài sản đầu tư, đồng USD đang ở một thời điểm vô cùng nhạy cảm và sức mạnh đang bị đe dọa đáng kể cần lưu tâm.

## Dự trữ ngoại hối toàn cầu

Dữ liệu từ Quỹ tiền tệ quốc tế - IMF cho thấy cơ cấu dự trữ ngoại hối toàn cầu đã có sự dịch chuyển đáng chú ý trong giai đoạn từ Q2/2022 đến Q1/2025.

Điểm nổi bật nhất là:

- Đồng Euro (EUR) có xu hướng tăng tỷ trọng trong dự trữ ngoại hối, từ 19.64% (Q2/2022) lên 20.06% (Q1/2025).

- Đồng USD vẫn chiếm ưu thế tuyệt đối nhưng đã giảm tỷ trọng, từ 59.74% (Q2/2022) xuống còn 57.74% (Q1/2025).

Điều này phản ánh sự đa dạng hóa trong cơ cấu dự trữ ngoại hối, khi các ngân hàng trung ương giảm dần sự phụ thuộc tuyệt đối vào USD, đồng thời gia tăng vai trò của EUR:

EUR nổi lên là đồng tiền hưởng lợi trong bối cảnh thế giới tìm kiếm sự cân bằng và an toàn bên cạnh USD.

USD vẫn chiếm gần 58% dự trữ toàn cầu, duy trì vị thế số 1 nhưng đang giảm dần tỷ trọng.

CNY không đạt được sự bứt phá, trái lại còn sụt giảm, phản ánh những thách thức trong quá trình quốc tế hóa.

Các đồng tiền khác (JPY, GBP, AUD, CAD, CHF) biến động nhẹ nhưng chưa tạo ảnh hưởng lớn đến cơ cấu tổng thể.

👉 Xu hướng dài hạn : Sự thống trị của USD vẫn duy trì, nhưng EUR đang dần củng cố vai trò như đồng tiền dự trữ số 2 của thế giới.

## Phân tích kỹ thuật

### Hỗ trợ - Kháng cự

Tín hiệu đầu tiên cần chú ý là đường xu hướng TĂNG kéo dài từ năm 2008 tới hiện tại:

Đồng USD có dấu hiệu phục hồi khi tiếp cận đường xu hướng này. Điều này dễ hiểu khi việc bắt đáy có thể diễn ra cùng lúc với việc thị trường chứng khoán có hai phiên điều chỉnh khi liên tục tạo các vùng đỉnh lịch sử trong suốt tháng 9.

Khi Chứng khoán hạ nhiệt, trong ngắn hạn, Tôi cho rằng dòng tiền sẽ chuyển hướng vào thị trường tiền tệ. Giá Vàng cũng sẽ hạ nhiệt khi rủi ro bong bóng trên thị trường chứng khoán được xì bớt hơi.

Các Hỗ trợ quan trọng khung tuần:

96 - 97: Hỗ trợ bởi đường xu hướng kéo dài 18 - 20 năm

90 - 91: Hỗ trợ 20 năm kéo dài từ 2004 tới hiện tại. Trước đây là Kháng cự.

87 - 98: Kháng cự chuyển thành hỗ trợ và có ý nghĩa từ 2008 tới hiện tại.

Các kháng cự quan trọng:

100 - 101: Được duy trì từ 2014 tới hiện tại.

105 - 106: Được duy trì từ 2022 tới hiện tại.

Như vậy, nếu có thể phục hồi từ đường xu hướng, USD Index có thể tăng về kháng cự gần nhất tại 100 - 101.

### Xu hướng trên EMA

Xu hướng trên EMA là điểm đáng ngại nhất cho phe Bull. Nó có thể báo hiệu cú phục hồi có thể chỉ là ngắn hạn. Chỉ số USD Index đang biến động hoàn toàn dưới các đường MA ngắn - trung - dài hạn:

EMA50 và EMA200 đang có giá trị 100 - 101 sẽ củng cố thêm cho kháng cự quan trọng này trong ngắn hạn.

### RSI Oversold

Tín hiệu bổ trợ có thể sẽ tạo động lực cho phe Bull bắt đáy có thể đến từ RSI:

Chỉ báo RSI khung tuần đã Oversold cảnh báo một cuộc đấu trí quyết liệt có thể diễn ra ở Hỗ trợ quan trọng bởi đường xu hướng. Nếu phe Bear có thể phá vỡ đường xu hướng tăng, USD Index có nguy cơ giảm về 90 - 91.

Tuy nhiên, việc cầu bắt đáy xuất hiện cùng các tín hiệu dài hạn có thể sẽ hỗ trợ một đợt phục hồi cho đồng USD trước khi các chú gấu tích lũy năng lượng và trở lại mạnh mẽ hơn.

### Dự báo xu hướng

Với các nhận định trên, Tôi kỳ vọng trong ngắn hạn đồng USD sẽ phục hồi về kháng cự 100 - 101 trước khi một điều gì đó khác có thể diễn ra:

Đồng USD luôn được coi như một vị Vua trên thị trường tiền tệ. Sự yếu kém của vị Vua này trong suốt năm vừa qua cùng với chu kỳ mà chúng ta xem xét có thể chấp nhận được. Thời đại nào cũng sẽ có những thăng trầm và có lẽ đội ngũ Thái Y Kinh tế của tổng thống Trump sẽ cần phải làm nhiều việc hơn nếu muốn đồng USD trở lại.

Tôi đặt ra hai kịch bản với đồng USD:

- Kịch bản 1: Giảm về 94 hoặc 92

- Kịch bản 2: Tăng phục hồi về 105-106.

Nhưng cả hai kịch bản này, Tôi có một khúc dạo đầu đồng điệu là Tăng phục hồi từ hỗ trợ về 100 - 101.

Sau đó sẽ chờ đợi thêm các tín hiệu Breakout hoặc Reject ở vùng 100 - 101 để đưa ra các quyết định tiếp theo là Đức Vua sẽ trở lại hoặc... USD sẽ trở thành Cựu Vương trong một khoảng thời gian nữa.

Hãy chú ý thêm tới dữ liệu dự trữ toàn cầu vì nếu dự trữ USD tiếp tục sụt giảm và Dự trữ EUR tiếp tục tăng điều này đồng nghĩa với việc Cung USD tăng và cầu EUR tăng. Cặp EUR/USD có thể sẽ còn tăng vì đó là hiệu ứng kép. Và một khi EUR/USD tăng chắc chắn USD Index khó lòng tăng được bởi tỷ trọng định giá đồng USD có tới 56% giá trị của đồng EUR . Khi nữ hoàng EUR nhiếp chính, vị vua ốm yếu USD sẽ buộc phải lùi lại phía sau.

Chúc các bạn giao dịch thành công!

DXY - Sideway và giảm tiếpChào anh em,

DXY đang giảm dài rồi anh em ạ, 18.9 mà giảm lãi suất thì tiếp tục giảm nhé anh em

PTKT

- Xu hướng giảm ở W1, D1, H4

- Trạng thái hiện tại: Đang sideway ở cạnh trên và cạnh dưới, như hình nhé

- Dự đoán . Trong tuần tới sẽ đi lên cạnh trên, sau đó giảm mạnh phá đáy và giảm tiếp.

Anh em tham khảo hình nhé. Có thể sẽ tăng từ T2 đến T4, khi T5 QĐ lãi suất thì sẽ sập anh em ạ.

Follow mình nhé

Bước ngoặt của thị trường, liệu có bất ngờ nào với NFP tháng 8?19:30 giờ VN – Báo cáo việc làm phi nông nghiệp (NFP) của Mỹ sẽ được công bố. Các nhà kinh tế dự báo số liệu việc làm tháng 8 sẽ đạt 75.000, nhỉnh hơn so với mức 73.000 của tháng 7. Tỷ lệ thất nghiệp được kỳ vọng tăng nhẹ lên 4,3% từ 4,2%, trong khi thu nhập bình quân theo giờ dự kiến giảm xuống mức tăng 3,8%/năm từ 3,9%. Giới đầu tư cũng sẽ theo dõi sát các điều chỉnh số liệu trước đó, sau khi tháng trước đã có một đợt điều chỉnh giảm mạnh 258.000 việc làm cho tháng 5 và 6. Chính con số này đã khiến Donald Trump tức giận, dẫn đến việc ông sa thải người đứng đầu Cục Thống kê Lao động. Từ đó, căng thẳng giữa Tổng thống và Fed leo thang, kéo theo sự tái định hình kỳ vọng lãi suất, với hàng loạt đợt cắt giảm được thị trường định giá. Thông thường, chính trị và báo cáo việc làm ít liên quan, nhưng lần này mức độ nhạy cảm lại rất lớn. Dù tác động lên thị trường tài chính hiện tại còn hạn chế - khi trái phiếu và chứng khoán Mỹ đều đang vượt trội so với các thị trường toàn cầu - thì ý nghĩa chính trị kinh tế của số liệu hôm nay khiến rủi ro trở nên cao hơn.

Một báo cáo mang tính bước ngoặt cho năm 2025

Có cảm giác rằng báo cáo tháng 8 này có thể trở thành bước ngoặt quan trọng cho thị trường tài chính. Một kết quả sát kỳ vọng sẽ xác nhận sự chậm lại rõ rệt của thị trường lao động Mỹ, nối tiếp chuỗi dữ liệu việc làm yếu gần đây: số lượng vị trí tuyển dụng giảm, báo cáo ADP chỉ ghi nhận 54.000 việc làm trong khu vực tư nhân và đơn xin trợ cấp thất nghiệp đã tăng lên mức cao nhất kể từ tháng 6. Tổng thể, những dữ liệu này đang phác họa bức tranh về một thị trường lao động đang suy yếu nhanh chóng.

Bối cảnh thị trường

Trước thềm báo cáo việc làm, thị trường hợp đồng tương lai lãi suất đã hoàn toàn định giá khả năng Fed sẽ cắt giảm lãi suất vào tháng 9. Xác suất cắt giảm tiếp trong tháng 12 ở mức 87% và tháng 10 là 57%. Từ nay đến đầu năm 2027, thị trường Fed Fund Futures dự báo 6 lần cắt giảm, cao hơn nhiều so với kỳ vọng ở Anh hay châu Âu. Tại Anh, lãi suất trung hòa có thể gần mức 4%, trong khi tại Mỹ mức trung hòa hiện được xem là dưới 3%.

Rủi ro từ báo cáo NFP bất ngờ tích cực

Do việc định giá lại kỳ vọng lãi suất của Mỹ diễn ra nhanh chóng trong vài tháng qua, rủi ro lớn nhất đối với thị trường chính là một con số việc làm vượt kỳ vọng trong báo cáo hôm nay. Mặc dù lịch sử cho thấy số liệu việc làm tháng 8 thường gây thất vọng, một số chuyên gia lại dự báo báo cáo lần này có thể cho thấy bức tranh ít u ám hơn về thị trường lao động Mỹ.

Có một vài lý do để tin rằng tăng trưởng việc làm có thể mạnh hơn dự kiến:

Tỷ lệ tham gia lực lượng lao động đang có xu hướng giảm, xuống mức thấp nhất từ năm 2023, khiến tỷ lệ thất nghiệp bị kìm giữ ở mức thấp một cách “giả tạo” do nhiều người rời khỏi lực lượng lao động và không được tính là thất nghiệp.

Một số chỉ báo khác cho thấy kinh tế Mỹ vẫn duy trì đà tăng trưởng. Ví dụ, chỉ số ISM dịch vụ đã tăng lên mức cao nhất kể từ tháng 2, nhờ sự bùng nổ của đơn hàng mới và hoạt động kinh doanh cải thiện mạnh. Điều này tạo tín hiệu tích cực cho triển vọng sắp tới.

Bởi thị trường lao động là chỉ báo trễ, nên sự suy yếu gần đây có thể chỉ là tạm thời, đặc biệt khi các dữ liệu niềm tin đang phục hồi.

Tác động thị trường

Bối cảnh thị trường trước báo cáo có một số điểm đáng chú ý: S&P 500 vừa lập kỷ lục vào thứ Năm và trái phiếu kho bạc Mỹ đang vượt trội so với lợi suất trái phiếu chính phủ Anh và châu Âu trong năm 2025. Do đó, nếu báo cáo NFP không tệ như dự đoán, có thể xảy ra ba kịch bản:

Lợi suất trái phiếu kho bạc Mỹ tăng mạnh. Điều này có thể khiến kỳ vọng lãi suất giảm, mặc dù cắt giảm lãi suất vào tháng 9 gần như đã được thị trường định giá chắc chắn. Tuy nhiên, một báo cáo việc làm mạnh hơn có thể làm nghi ngờ khả năng cắt giảm lãi suất trong tương lai.

Cổ phiếu giảm. Mùa công bố lợi nhuận, đặc biệt là các điều chỉnh tăng, là động lực chính cho thị trường chứng khoán Mỹ gần đây. Khi mùa công bố lợi nhuận sắp kết thúc, thị trường mất đi trụ cột hỗ trợ. Nếu kỳ vọng về các đợt cắt giảm lãi suất giảm sau báo cáo việc làm mạnh, giá cổ phiếu Mỹ, đặc biệt là 7 cổ phiếu công nghệ lớn, có thể chịu áp lực.

Giá vàng giảm. Một trong những động lực giúp vàng đạt mức cao kỷ lục gần đây là kỳ vọng về cắt giảm lãi suất của Mỹ và tác động của nó đến lạm phát. Nếu các dự đoán cắt giảm lãi suất giảm bớt, lo ngại lạm phát sẽ giảm, làm giảm sức hấp dẫn của vàng – công cụ phòng ngừa lạm phát nổi tiếng nhất thế giới.

Tóm lại, báo cáo này có ý nghĩa quan trọng đối với thị trường và còn có thể tác động chính trị nếu Tổng thống Trump không hài lòng với kết quả.

Thời khắc lịch sử Trump-Putin, bình luận tác động vàng, dầu thôHôm thứ Năm (7 tháng 8), một thông báo gây chấn động đã xuất hiện từ Điện Kremlin: Tổng thống Nga Vladimir Putin và Tổng thống Mỹ Donald Trump sẽ gặp nhau trong những ngày tới để tìm kiếm một bước đột phá cho cuộc xung đột kéo dài 3 năm rưỡi, được coi là đẫm máu nhất châu Âu kể từ Thế chiến II.

Trong khi đó, Tổng thống Ukraine Volodymyr Zelensky kêu gọi sự tham gia sâu rộng của châu Âu vào các cuộc đàm phán hòa bình, trong khi thị trường chứng khoán Nga và đồng rúp tăng vọt sau tin tức về hội nghị thượng đỉnh. Hội nghị thượng đỉnh sắp tới này không chỉ có thể định hình lại số phận của Ukraine mà còn tác động sâu sắc đến địa chính trị toàn cầu.

Lập trường cứng rắn của Trump: Đe dọa trừng phạt và đột phá hòa bình

Tổng thống Hoa Kỳ Trump gần đây đã thể hiện lập trường ngày càng cứng rắn đối với Nga, công khai bày tỏ sự bất bình với Putin và đe dọa các lệnh trừng phạt mới đối với Nga và các khách hàng mua dầu của nước này. Có thông tin cho biết đặc phái viên của Trump, Vitkov, đã có cuộc họp kéo dài ba giờ với Putin tại Moscow vào thứ Tư (ngày 6 tháng 8), mở đường cho hội nghị thượng đỉnh sắp tới.

Trump đã nói rõ rằng trừ khi Putin đồng ý chấm dứt xung đột Nga-Ukraine, Hoa Kỳ sẽ áp đặt các biện pháp kinh tế cứng rắn hơn đối với Nga và các đối tác thương mại của nước này bắt đầu từ thứ Sáu.

Ngay hôm thứ Tư, Trump đã áp đặt mức thuế cao hơn đối với Ấn Độ vì mua dầu của Nga và ám chỉ các biện pháp tương tự đối với Trung Quốc, một khách hàng mua dầu thô lớn khác của Nga.

Chuỗi hành động này thể hiện lập trường cứng rắn của Trump đối với Ukraine và làm gia tăng thêm sự bất ổn cho hội nghị thượng đỉnh sắp tới. Thị trường có thể suy đoán rằng Trump hy vọng sẽ sử dụng áp lực kinh tế để buộc Nga phải thỏa hiệp và từ đó đạt được bước đột phá trong vấn đề Ukraine. Tuy nhiên, Trump vẫn chưa làm rõ liệu ông có công bố các lệnh trừng phạt bổ sung sau thời hạn chót vào thứ Sáu hay không, khiến thị trường toàn cầu và các nhà quan sát chính trị hồi hộp chờ đợi.

Lựa chọn của Putin: UAE có thể trở thành "địa điểm trung lập" cho hội nghị thượng đỉnh

Điện Kremlin xác nhận hội nghị thượng đỉnh Putin-Trump sẽ diễn ra "trong những ngày tới". Cố vấn Chính sách Đối ngoại của Tổng thống Nga, Ushakov, tiết lộ rằng hai bên đã đạt được sự đồng thuận sơ bộ về hội nghị thượng đỉnh, nhưng địa điểm cụ thể vẫn chưa được chốt.

Trong cuộc gặp với Tổng thống Các Tiểu vương quốc Ả Rập Thống nhất (UAE), Putin tuyên bố rằng UAE là địa điểm "hoàn toàn phù hợp" cho cuộc gặp. Tuyên bố này đã làm dấy lên suy đoán rằng quốc gia vùng Vịnh này có thể đóng vai trò là địa điểm trung lập cho cuộc gặp giữa các nhà lãnh đạo Mỹ và Nga.

Điều đáng chú ý là chưa có hội nghị thượng đỉnh nào tương tự giữa các nhà lãnh đạo Mỹ và Nga kể từ khi Putin gặp Tổng thống Mỹ khi đó là Biden tại Geneva vào tháng 6 năm 2021. Việc chuẩn bị cho hội nghị thượng đỉnh này chắc chắn cho thấy thiện chí của cả hai bên trong việc theo đuổi đối thoại trực tiếp về vấn đề Ukraine. Tuy nhiên, việc Putin ưu tiên UAE cũng phản ánh cách tiếp cận thận trọng của Nga trong việc lựa chọn địa điểm đàm phán, một quốc gia thứ ba trung lập có khả năng tạo ra một vùng đệm trong mối quan hệ Mỹ-Nga đang căng thẳng.

Lời kêu gọi của Zelensky: Châu Âu không thể vắng mặt

Trong khi đó, Tổng thống Ukraine Volodymyr Zelensky đang tích cực tìm kiếm sự ủng hộ quốc tế lớn hơn cho tiến trình hòa bình.

Hôm thứ Năm, ông đã hội đàm với các nhà lãnh đạo Pháp và Đức, cũng như Chủ tịch Ủy ban Châu Âu Ursula von der Leyen, nhấn mạnh rằng Châu Âu phải đóng vai trò trung tâm trong các cuộc đàm phán hòa bình của Ukraine. Zelensky lưu ý rằng xung đột Nga-Ukraine không chỉ là một cuộc xung đột khu vực mà là một sự kiện lớn ảnh hưởng đến toàn bộ bối cảnh an ninh Châu Âu. "Chiến tranh đang diễn ra ở Châu Âu, và Ukraine là một phần không thể tách rời của Châu Âu", ông nói. "Chúng tôi đang trong các cuộc đàm phán gia nhập EU, vì vậy Châu Âu phải tham gia sâu sắc vào các tiến trình này."

Zelensky cũng nhấn mạnh rằng bất kỳ giải pháp nào cũng phải dựa trên một "hòa bình trong phẩm giá", một nền hòa bình không chỉ quyết định tương lai của Ukraine mà còn cả bối cảnh an ninh của Châu Âu trong nhiều thập kỷ tới.

Tuy nhiên, ông cũng thừa nhận rằng Nga vẫn chưa bày tỏ rõ ràng thiện chí ngừng bắn, phủ bóng đen lên triển vọng đàm phán. Tuyên bố của Zelensky cho thấy Ukraine hy vọng sẽ tăng cường tiếng nói của mình tại bàn đàm phán bằng cách tập hợp các đồng minh châu Âu, đồng thời tránh bị gạt ra ngoài lề trong các cuộc đàm phán trực tiếp giữa Hoa Kỳ và Nga.

Phản ứng của thị trường: Niềm tin kinh tế của Nga tăng vọt

Tin tức về hội nghị thượng đỉnh ngay lập tức có tác động đáng kể đến thị trường tài chính Nga. Chỉ số thị trường chứng khoán chính của Nga, MOEX, tăng vọt tới 5% vào ngày hôm đó, đạt mức cao nhất trong gần hai tháng. Đồng rúp cũng tăng vọt lên mức cao nhất trong hai tuần so với Dollar Mỹ.

Phản ứng của thị trường này phản ánh sự lạc quan của các nhà đầu tư về triển vọng tích cực của hội nghị thượng đỉnh Mỹ-Nga. Các nhà phân tích tin rằng hội nghị thượng đỉnh có thể mang lại tia hy vọng để xoa dịu xung đột Nga-Ukraine và ổn định thị trường năng lượng toàn cầu, thúc đẩy niềm tin ngắn hạn vào nền kinh tế Nga.

Tuy nhiên, sự lạc quan của thị trường này cũng ẩn chứa những bất ổn. Các mối đe dọa trừng phạt của Trump và sự phức tạp của vấn đề Ukraine có thể khiến kết quả của các cuộc đàm phán trở nên rất không chắc chắn. Liệu nền kinh tế Nga có thể tiếp tục được hưởng lợi từ những kỳ vọng tích cực do hội nghị thượng đỉnh tạo ra hay không vẫn còn phải chờ xem các cuộc đàm phán tiến triển như thế nào.

Một khoảnh khắc lịch sử đã thu hút sự chú ý của toàn cầu

Cuộc gặp sắp tới giữa Putin và Trump chắc chắn sẽ là một sự kiện quan trọng trên trường địa chính trị toàn cầu năm 2025. Đây không chỉ là cuộc đối thoại trực tiếp hiếm hoi giữa các nhà lãnh đạo Mỹ và Nga, mà còn là một dấu hiệu đáng kể cho thấy xung đột Nga-Ukraine đã bước vào giai đoạn then chốt.

Chiến lược trừng phạt cứng rắn của Trump, lựa chọn địa điểm trung lập của Putin, và lời kêu gọi mạnh mẽ của Zelensky về sự tham gia của châu Âu đã tạo nên một bối cảnh phức tạp và đa chiều cho hội nghị thượng đỉnh.

Bất kể kết quả ra sao, cuộc gặp này có thể sẽ có những tác động sâu sắc đến diễn biến của xung đột Nga-Ukraine, tương lai an ninh châu Âu, và sự ổn định của thị trường năng lượng và kinh tế toàn cầu. Với sự chú ý toàn cầu đang đổ dồn về phía trước, liệu hội nghị thượng đỉnh này có phải là bước ngoặt trong việc chấm dứt xung đột? Hay nó sẽ đánh dấu một khởi đầu mới trong cuộc chơi Mỹ-Nga? Câu trả lời có thể sẽ được hé lộ trong những ngày tới.

Căng thẳng địa chính trị thường là động lực chính thúc đẩy giá vàng. Tin tức về hội nghị thượng đỉnh cho thấy Mỹ và Nga có thể đang tìm kiếm một bước đột phá để chấm dứt xung đột, nhưng những lời đe dọa trừng phạt của Trump và sự thiếu rõ ràng của Nga về một lệnh ngừng bắn càng làm tăng thêm sự bất ổn.

Bình luận và đánh giá thị trường vàng và dầu thô

Nếu hội nghị thượng đỉnh không đạt được tiến triển đáng kể hoặc các lệnh trừng phạt leo thang hơn nữa, tâm lý e ngại rủi ro có thể gia tăng, khiến các nhà đầu tư hướng tới vàng như một tài sản trú ẩn an toàn, qua đó đẩy giá vàng lên cao.

Ngược lại, nếu hội nghị thượng đỉnh gửi đi tín hiệu rõ ràng về hòa bình và rủi ro địa chính trị giảm xuống, giá vàng có thể phải đối mặt với áp lực giảm giá ngắn hạn. Tuy nhiên, xét đến triển vọng không chắc chắn của các cuộc đàm phán, giá vàng có thể sẽ vẫn biến động ở mức cao trong ngắn hạn, do tâm lý thị trường và tin tức.

Sự gia tăng của cổ phiếu Nga và đồng rúp phản ánh sự lạc quan của thị trường rằng hội nghị thượng đỉnh có thể hạ nhiệt xung đột. Nếu đạt được tiến triển, giá dầu có thể giảm hơn nữa khi lo ngại về nguồn cung giảm bớt. Mối đe dọa áp thuế của Trump đối với những người mua dầu của Nga có thể thắt chặt nguồn cung dầu thô toàn cầu, đặc biệt là trong bối cảnh OPEC + cắt giảm sản lượng, điều này có thể hỗ trợ giá dầu.

Hơn nữa, nếu các cuộc đàm phán đổ vỡ hoặc các lệnh trừng phạt gia tăng, giá dầu có thể tăng đà tăng do rủi ro về nguồn cung.

@BestSC - Biên tập, phân tích và xuất bản nội dung

Bất ổn thương mại Hoa Kỳ với Trung, Ấn, ... và toàn cầuChỉ số Dollar Mỹ ( CAPITALCOM:DXY ) tăng nhẹ trong phiên giao dịch châu Âu hôm thứ Ba (5/8), nhưng vẫn ở dưới mốc 99,00. Dữ liệu việc làm và sản xuất yếu kém của Mỹ, tín hiệu ôn hòa từ Cục Dự trữ Liên bang, và căng thẳng địa chính trị gia tăng xung quanh các nước BRICS đã hạn chế đà tăng đáng kể của đồng Dollar.

Thị trường hiện đang tập trung vào dữ liệu PMI Dịch vụ ISM sắp tới và các bài phát biểu của các thành viên bỏ phiếu của Cục Dự trữ Liên bang Susan Collins và Lisa Cook để làm rõ hơn về quỹ đạo của đồng Dollar.

Dữ liệu việc làm yếu đã gây ra sự thoái lui của đồng đô la. Báo cáo bảng lương phi nông nghiệp (NFP) vào thứ Sáu tuần trước cho thấy chỉ có 73.000 việc làm mới được thêm vào trong tháng 7, thấp hơn nhiều so với mức dự kiến là 110.000 và thấp hơn đáng kể so với mức 147.000 đã sửa đổi của tháng 6. Tỷ lệ thất nghiệp tăng lên 4,2%, phù hợp với kỳ vọng nhưng cho thấy thị trường lao động đang nguội lạnh.

Trong khi đó, PMI Sản xuất của ISM giảm xuống 48,0, đánh dấu tháng thứ hai liên tiếp suy giảm trong lĩnh vực này.

Những dữ liệu kinh tế yếu kém này đã làm tăng kỳ vọng của thị trường về việc Cục Dự trữ Liên bang nới lỏng hơn nữa, gây thêm áp lực lên đồng Dollar.

Kỳ vọng về việc Cục Dự trữ Liên bang cắt giảm lãi suất đang tăng lên. Lãi suất tương lai cho thấy có 84% khả năng cắt giảm 25 điểm cơ bản vào tháng 9, với thị trường định giá tổng cộng 60 điểm cơ bản cắt giảm vào cuối năm.

Chủ tịch Ngân hàng Dự trữ Liên bang San Francisco Mary Daly đã ủng hộ sự thay đổi này, trích dẫn sự trì trệ của thị trường lao động và rủi ro lạm phát giảm là những lý do để bắt đầu nới lỏng chính sách.

Daly cũng chỉ ra rằng có thể có hơn 2 lần cắt giảm lãi suất vào năm 2025 và các bài phát biểu sắp tới của các thành viên bỏ phiếu của Fed là Susan Collins và Lisa Cook có thể ảnh hưởng hơn nữa đến kỳ vọng của thị trường.

Bất ổn chính trị và lo ngại về thương mại với các nước BRICS đang làm gia tăng sự bất ổn. Việc Thống đốc Cục Dự trữ Liên bang Adriana Kugler đột ngột từ chức và những tin đồn về căng thẳng nội bộ đã làm lung lay niềm tin của các nhà đầu tư và làm tăng thêm sự bất ổn cho triển vọng của đồng Dollar Mỹ.

Trong khi đó, áp lực địa chính trị từ Hoa Kỳ đối với các nước BRICS đang gia tăng. Mối đe dọa về các lệnh trừng phạt thứ cấp từ Hoa Kỳ đối với việc Ấn Độ mua 1,7 triệu thùng dầu thô mỗi ngày của Nga đã gây thêm áp lực lên đồng rupee Ấn Độ, thúc đẩy thị trường đồn đoán về việc liệu Ngân hàng Dự trữ Ấn Độ (RBI) có cam kết bảo vệ mức tỷ giá USD/INR là 88,00 hay không.

Tương tự, việc Hoa Kỳ áp đặt mức thuế 50% đối với Brazil và mức thuế 30% đối với Nam Phi đã làm dấy lên lo ngại về căng thẳng thương mại leo thang. Tuy nhiên, các loại tiền tệ như đồng real Brazil và đồng rand Nam Phi vẫn ổn định nhờ lãi suất chênh lệch lãi suất toàn cầu đối với các loại tiền tệ có lợi suất cao.

Một câu hỏi lớn hơn là liệu thỏa thuận hòa hoãn thương mại Mỹ-Trung, dự kiến hết hạn vào ngày 12 tháng 8, có tiếp tục hay không. Sự sụp đổ của thỏa thuận hòa hoãn này sẽ làm phức tạp thêm triển vọng của đồng Dollar Mỹ.

Phân tích triển vọng kỹ thuật Dxy CAPITALCOM:DXY

Về mặt kỹ thuật, trên biểu đồ hàng ngày, chỉ số sức mạnh đồng Dollar Mỹ (Dxy) vẫn có hoạt động khá khiêm tốn nhưng có các điều kiện nghiêng về khả năng tăng giá.

Cụ thể, Dxy vẫn ở trên mức trung bình động 21 ngày (EMA21) và đây cũng là hỗ trợ gần nhất hiện tại. Trong khi đó, kênh giá xu hướng (b) cũng là kênh giá xu hướng trong ngắn hạn hiện tại cho thấy xu hướng tăng giá đang chiếm ưu thế.

Mặt khác, Chỉ số sức mạnh tương đối RSI duy trì ở trên mức 50, tiếp tục hướng đến khu vực quá mua 80-100 cho thấy dư địa tăng vẫn còn ở phía trước.

Nếu Chỉ số Dxy phá vỡ trên mức 100.33 nó sẽ có đầy đủ các điều kiện tăng để mở ra một chu kỳ tăng mới với mục tiêu sau đó vào khoảng 101.653 trong ngắn hạn.

Đối với trường hợp Dxy giảm xuống dưới EMA21 cũng là lúc nó quay trở lại với kênh giá (a), điều này sẽ là một tín hiệu tiêu cực về mặt kỹ thuật khi nó đánh dấu Dxy phá vỡ dưới cả kênh giá tăng (b) và mức hỗ trợ Ema21. Điểm đến tiếp theo trong trường hợp này là mốc 97.142 trong ngắn hạn, nhiều hơn là mức 96.382.

Chỉ số sức mạnh đồng Dollar (Dxy) là chỉ số theo dõi sức mạnh đồng Dollar Mỹ, USD mạnh hơn sẽ tạo ra áp lực với các đồng tiền khác trong các cặp tỷ giá hối đoái có đồng USD và ngược lại nếu USD yếu đi. Cùng với đó thì Vàng, bạc, kim loại quý,… cũng sẽ chịu áp lực nếu USD mạnh hơn, và ngược lại nếu USD yếu hơn.

Bài viết đến đây là hết, chúc bạn đọc ngày làm việc hiệu quả và hạnh phúc

@BestSC – Biên tập, phân tích và xuất bản nội dung

PTCB: Tỷ lệ thất nghiệp cần tăng để Fed cắt giảm lãi suấtTheo các báo cáo của phương tiện truyền thông nước ngoài vào ngày 1 tháng 8, Powell đã nói với các phóng viên nhiều lần trong tuần này rằng ông tin rằng thước đo tốt nhất về sức khỏe kinh tế là tỷ lệ thất nghiệp.

Ông lưu ý rằng tỷ lệ thất nghiệp, ở mức 4,1% vào tháng 6, hầu như không thay đổi trong năm qua, trong khi lạm phát đã di chuyển xa hơn mục tiêu của Fed.

Do đó, ông nói, hầu hết các nhà hoạch định chính sách tin rằng tình hình này biện minh cho việc không điều chỉnh lãi suất.

Trong khi đó, Powell đã từ chối cam kết trước về việc cắt giảm lãi suất vào tháng 9 và dữ liệu lạm phát cao hơn dự kiến vào thứ Năm đã phủ bóng đen lên triển vọng về thời điểm cắt giảm lãi suất sẽ tiếp tục.

Cục Thống kê Lao động Hoa Kỳ sẽ công bố dữ liệu thất nghiệp tháng 7 vào thứ Sáu. Fed khó có thể cắt giảm lãi suất nếu không có thị trường lao động xấu đi; tỷ lệ thất nghiệp sẽ phải tăng để Fed làm như vậy.

@BestSC - Biên tập, phân tích và xuất bản nội dung

Tâm lý thị trường thận trong, Dxy phục hồi, điều kiện cân bằngTâm lý thị trường hiện tại thể hiện đặc điểm cấu trúc của "sự phục hồi rủi ro nhưng chủ yếu thận trọng". Thỏa thuận thuế quan Mỹ-EU đã xoa dịu lo ngại về căng thẳng thương mại trong ngắn hạn, khẩu vị rủi ro của thị trường tăng lên, thị trường chứng khoán phục hồi, và các tài sản trú ẩn an toàn chịu áp lực.

Tuy nhiên, các nhà giao dịch vẫn đang chờ đợi việc thực hiện chính sách kép của Cục Dự trữ Liên bang và Ngân hàng Trung ương Nhật Bản (BOJ) trong tuần này, đặc biệt là cách diễn đạt chính sách của Fed sẽ ảnh hưởng trực tiếp đến xu hướng của đồng Dollar Mỹ trong giai đoạn tiếp theo.

Xét về xu hướng cơ bản của chỉ số đồng Dollar Mỹ CAPITALCOM:DXY , thị trường của chỉ số này vẫn chia rẽ về xu hướng tiếp theo:

Một mặt, nếu dữ liệu kinh tế mạnh và lạm phát ổn định, điều này có thể củng cố thêm kỳ vọng "duy trì lãi suất cao trong thời gian dài hơn";

Mặt khác, nếu dữ liệu yếu, thị trường sẽ nhanh chóng định giá lại khả năng cắt giảm lãi suất vào tháng 9. Do đó, tâm lý thị trường có một số biến động ngắn hạn, và các nhà giao dịch có xu hướng duy trì tâm lý lưỡng lự trước khi dữ liệu và chính sách được thực thi.

Về mặt kỹ thuật, Chỉ số sức mạnh đồng Dollar ( CAPITALCOM:DXY ) phục hồi lên trên đường trung bình động 21 ngày (Ema21) và đang đối mặt với kháng cự ban đầu tại cạnh trên kênh giá xu hướng giảm (a). Trong ngắn hạn, Dxy vẫn đang ở trong xu hướng giảm. Tuy nhiên nếu nó phá vỡ trên được mức Fibonacci thoái lui 0.236%, thì nó sẽ có đủ điều kiện cho một chu kỳ tăng mới và mục tiêu sau đó vào khoảng 101.653.

Tất nhiên, việc Dollar mạnh lên có nghĩa các loại tiền tệ tương quan với nó sẽ chịu áp lực cùng với kim loại quý cũng sẽ chịu áp lực.

Mặt khác, nếu Dxy giảm xuống dưới mức 97.614 một lần nữa nó sẽ quay trở lại chu kỳ giảm hiện tại với mục tiêu sau đó vào khoảng 96.382.

Về động lực, Chỉ số sức mạnh tương đối chưa hoàn toàn vượt lên trên mức 50, nếu RSI quay trở lại hướng xuống dưới mức 50 thì đây sẽ là tín hiệu tiêu cực với dư địa giảm rộng mở ở phía trước.

Trong thời gian tới, Chỉ số Dxy hiện trung lập với cả điều kiện tăng và giảm khá tương đồng, và các vị trí đáng chú ý sẽ được liệt kê lại như sau.

Hỗ trợ: 97.614 – 96.382

Kháng cự: 98.887 – 99.380 – 99.638

Bài viết đến đây là hết, chúc bạn đọc ngày làm việc hiệu quả và hạnh phúc

@BestSC – Biên tập, phân tích và xuất bản nội dung

TƯƠNG NGHỊCH GIỮA DXY (US Dollar Index) và BTC (Bitcoin)🧩 Tổng quan biểu đồ:

• Đường màu xanh: DXY (US Dollar Index)

• Đường EMA trắng: EMA 145 (trung bình động dài hạn – chỉ báo xu hướng) của DXY

• Đường màu hồng: BTCUSD

Biểu đồ chia làm 2 giai đoạn để phân tích:

📌 Giai đoạn 1 (khoảng 2020–2022)

• DXY giảm mạnh: giá rơi dưới EMA 145 → xác nhận xu hướng giảm rõ rệt.

• BTC tăng mạnh: bắt đầu chu kỳ tăng giá lớn khi DXY suy yếu.

• Kết luận: mối tương quan nghịch mạnh – khi DXY giảm → BTC tăng mạnh.

⸻

📌 Giai đoạn 2 (2023–2025)

• DXY tạo đỉnh, sau đó rơi khỏi EMA 145 → xác nhận xu hướng giảm.

• BTC tăng rõ rệt và vượt đỉnh cũ → phản ứng mạnh với sự suy yếu của DXY.

• EMA 145 của DXY bị phá vỡ hoàn toàn → dấu hiệu thị trường tiền tệ yếu, có lợi cho các tài sản như BTC.

• Kết luận: Mối tương quan nghịch vẫn duy trì mạnh – BTC hưởng lợi khi DXY giảm.

⸻

✅ Kết luận chiến lược:

• Khi DXY suy yếu và giảm dưới EMA 145 → đây là thời điểm tốt để nắm giữ BTC hoặc cân nhắc vào lệnh mua khi có xác nhận thêm từ RSI và MACD.

• Khi DXY tăng mạnh và vượt EMA 145 → nên thận trọng với BTC, ưu tiên thoát lệnh hoặc giảm tỷ trọng nếu có tín hiệu phân kỳ hoặc suy yếu từ MACD.

Thoát ra khỏi kênh giảm, đồng USD đang lấy lại vị thế?Phân tích biểu đồ chỉ số USDIDX:

Đồng USD đã có phiên phục hồi mạnh mẽ sau báo cáo lạm phát CPI ngày hôm qua. Phiên hôm nay chỉ số cũng đang củng cố tại quanh mức 98.3 để chờ một báo cáo lạm phát khác là PPI tháng 6 của Mỹ.

Về góc độ kỹ thuật, vùng giá quan trọng 97.8 đã bị xuyên thủng kèm với volume, cho thấy áp lực mua lớn đã quay trở lại. Ngoài ra, chỉ số cũng đã chính thức thoát ra khỏi kênh giảm giá quan trọng, qua đó có cơ sở để chúng ta nghĩ đến kịch bản tăng giá của đồng USD. Mục tiêu đầu tiên phe mua nhắm tới sẽ là tạo đỉnh tại khu vực 99.00, sau đó điều chỉnh để chuẩn bị cho một xu hướng tăng bền vững.

Các vùng kỹ thuật quan trọng:

Vùng hỗ trợ: 97.4 - 97.7

Vùng kháng cự: 99.2 - 99.8 USD

Liệu có cú hồi nào sau báo NFP tối nay?Chỉ số đô la Mỹ (USDIDX) đã giảm mạnh trong 6 tháng qua, mất khoảng 11,4% – đánh dấu hiệu suất nửa đầu năm tệ nhất trong nhiều thập kỷ. Vị thế của đồng đô la bị suy yếu bởi một loạt số liệu kinh tế vĩ mô gần đây, như báo cáo việc làm ADP hôm qua và số liệu GDP tiêu cực mới nhất. Trong khi đó, Cục Dự trữ Liên bang (Fed) vẫn giữ lập trường “diều hâu” (hướng tới chính sách thắt chặt), dù thị trường vẫn le lói hy vọng về khả năng cắt giảm lãi suất trong tháng 7 (hiện được định giá ở mức 25,3%).

Báo cáo việc làm phi nông nghiệp (non-farm payrolls) của Mỹ sẽ được công bố hôm nay và là yếu tố then chốt tiếp theo. Nếu tốc độ tuyển dụng tiếp tục chậm lại, Fed sẽ có thêm lý do để nới lỏng chính sách sớm hơn. Điều này nhiều khả năng sẽ khiến đồng đô la tiếp tục suy yếu. Dù xu hướng tổng thể là giảm, nhưng đồng USD có thể không giảm mạnh theo một đường thẳng. Các chỉ báo kỹ thuật cho thấy USD đang trong trạng thái quá bán. Vì vậy, chỉ cần một bất ngờ tích cực nhỏ trong báo cáo việc làm hôm nay cũng có thể kích hoạt đợt phục hồi nhanh chóng, do các nhà đầu tư vội vàng mua lại USD để đóng trạng thái bán.

Chỉ số USDIDX giảm xuống mức đáy kể từ tháng 2 năm 2022Phân tích biểu đồ USDIDX, khung H4:

Vậy là đồng USD lại tiếp tục cắm đầu giảm xuống mức đáy kể từ tháng 2 năm 2022. Rõ ràng đồng USD không thể phục hồi mạnh mẽ trước những áp lực về chính sách thương mại sắp tới của ông Trump và kỳ vọng những đợt cắt giảm lãi suất của Fed.

Giá vẫn đang củng cố trong một kênh giảm giá và việc chưa thể phá ra khỏi kênh này thì áp lực bán vẫn đang còn. Sáng nay thì giá cũng đã có những phản ứng nhẹ tại mức 96,89 và tại đây ta có thể kỳ vọng một đợt phục hồi ngắn trong phiên hôm nay lên vùng 97,8. Chừng nào chưa xuất hiện khối lượng lớn bắt đáy thì xu hướng giảm vẫn là kịch bản chính trong những phiên tới và mức mục tiêu nhắm đến sẽ là quanh khu vực 95,67.

Canada Bán Tháo Trái Phiếu Chính Phủ Mỹ Kỷ LụcTrong một động thái chưa từng có tiền lệ, Canada – một trong những đồng minh thân cận nhất của Mỹ – đã bán tháo lượng lớn trái phiếu chính phủ Mỹ, đánh dấu mức giảm kỷ lục trong danh mục nắm giữ. Sự kiện này làm dấy lên lo ngại về xu hướng tháo chạy khỏi tài sản nợ Mỹ trong bối cảnh địa chính trị phức tạp, lãi suất cao kéo dài và rủi ro tài khóa ngày càng gia tăng.

📉 SỐ LIỆU ĐÁNG CHÚ Ý: CANADA GIẢM MẠNH DANH MỤC TRÁI PHIẾU MỸ

Theo dữ liệu mới nhất từ Bộ Tài chính Mỹ (TIC Data), Canada đã giảm lượng trái phiếu chính phủ Mỹ nắm giữ xuống mức thấp nhất trong nhiều năm, bán ròng hơn 15 tỷ USD trong một tháng, đánh dấu mức thoái lui lớn nhất trong lịch sử hiện đại của mối quan hệ tài chính song phương này.

Trước đó, Canada nằm trong top 10 chủ nợ nước ngoài của Mỹ với tổng lượng nắm giữ dao động trên 250–300 tỷ USD. Việc bán tháo mạnh mẽ như hiện tại mang nhiều tầng ý nghĩa chiến lược.

VÌ SAO CANADA BÁN TRÁI PHIẾU MỸ?

1. Điều chỉnh danh mục tài sản trong bối cảnh lãi suất cao:Khi lợi suất trái phiếu Mỹ neo cao do Fed trì hoãn cắt giảm lãi suất, nhiều quốc gia, trong đó có Canada, buộc phải cân nhắc lại danh mục dự trữ ngoại hối. Trái phiếu Mỹ tuy an toàn nhưng rủi ro mất giá vốn nếu lãi suất tiếp tục tăng. Canada có thể xoay vòng sang trái phiếu ngắn hạn hoặc các tài sản thay thế có tỷ suất cao hơn.

2. Tác động từ chính sách tài khóa Mỹ đang mất kiểm soát:Nợ công Mỹ đã vượt 34.800 tỷ USD, thâm hụt ngân sách hàng tháng ngày càng phình to. Giới đầu tư đang dần mất niềm tin vào khả năng kiểm soát tài khóa của Washington. Ngay cả các đồng minh như Canada cũng bắt đầu đa dạng hóa khỏi rủi ro nợ Mỹ.

3. Áp lực nội bộ và nhu cầu USD nội địa:Ngân hàng Trung ương Canada (BoC) đã bắt đầu chu kỳ cắt giảm lãi suất – ngược chiều với Fed. Điều này dẫn đến áp lực tỷ giá (CAD yếu đi), buộc Canada phải sử dụng dự trữ USD để can thiệp hoặc ổn định tỷ giá.

4. Chuẩn bị cho sự tái cấu trúc hệ thống tài chính toàn cầu:Canada cũng có thể đang đi trước một bước trong việc giảm sự phụ thuộc vào đồng USD, nhất là trong bối cảnh ngày càng nhiều quốc gia đang nói về “phi đô la hóa” (de-dollarization) và hệ thống thanh toán đa cực.

⚠️ TÁC ĐỘNG VĨ MÔ: NIỀM TIN VÀO USD ĐANG MỎNG MANH?

▪️ Lợi suất trái phiếu Mỹ có thể tăng thêm nếu xu hướng bán tháo lan rộng. Khi nhu cầu từ các chủ nợ nước ngoài suy giảm, Bộ Tài chính Mỹ buộc phải tăng lợi suất để hấp dẫn dòng tiền, điều này sẽ khiến chi phí vay mượn của chính phủ Mỹ thêm gánh nặng.

▪️ Áp lực cho thị trường chứng khoán Mỹ và Fed:Nếu lợi suất tăng trong khi tăng trưởng kinh tế Mỹ đang giảm tốc, Fed sẽ rơi vào thế khó – không thể cắt lãi suất mạnh nếu tài khóa không kiểm soát và niềm tin vào trái phiếu Mỹ tiếp tục suy giảm.

▪️ Động lực cho vàng và Bitcoin:Trong môi trường bất ổn tài khóa và khủng hoảng niềm tin vào đồng USD, vàng và tài sản phi tín nhiệm như Bitcoin có thể tiếp tục hút dòng tiền trú ẩn. Canada có lịch sử dự trữ vàng rất thấp, nhưng động thái này có thể ám chỉ sự thay đổi chiến lược lâu dài.

🌐 BỐI CẢNH QUỐC TẾ RỘNG HƠN – XU HƯỚNG ĐỒNG LOẠT?

Canada không đơn độc. Gần đây:

Trung Quốc tiếp tục giảm lượng TPCP Mỹ, và tăng mua vàng.

Nga đã thoái sạch TPCP Mỹ từ 2018.

Nhật Bản – chủ nợ lớn nhất – cũng bắt đầu giảm nhẹ vị thế do áp lực đồng yên yếu và nhu cầu nội địa hóa vốn.

Việc các nước G7 cũng bắt đầu rút khỏi trái phiếu Mỹ cho thấy xu hướng phi tập trung hóa tài chính đang tiến gần hơn hiện thực, và vai trò tuyệt đối của đồng USD trong hệ thống tài chính toàn cầu đang bị bào mòn từ từ.

🧭 KẾT LUẬN – ĐÂY LÀ TÍN HIỆU CẢNH BÁO HAY LÀ BƯỚC NGOẶT LỊCH SỬ?

Dù Canada có thể chỉ đơn thuần đang điều chỉnh chiến lược đầu tư, nhưng hành động bán tháo kỷ lục này diễn ra đúng lúc niềm tin vào trái phiếu Mỹ và đồng USD đang lung lay. Nếu các nước G7 bắt đầu “phi USD hóa” từng bước – như cách Trung Quốc và Nga đã làm – trật tự tài chính Bretton Woods II có thể đang bước vào giai đoạn cuối.